Det har blivit en etablerad sanning att:

- USA och Kina springer ifrån,

- medan Europa halkar efter med svagare tillväxt, fler regleringar och lägre innovationskraft.

Som svensk märks det bland annat genom:

- en svagare krona,

- dyr dollar,

- och en upplevelse av att amerikansk ekonomi känns betydligt mer dynamisk.

Men bilden blir mer nyanserad när vi väger in hur tillväxten faktiskt har finansierats.

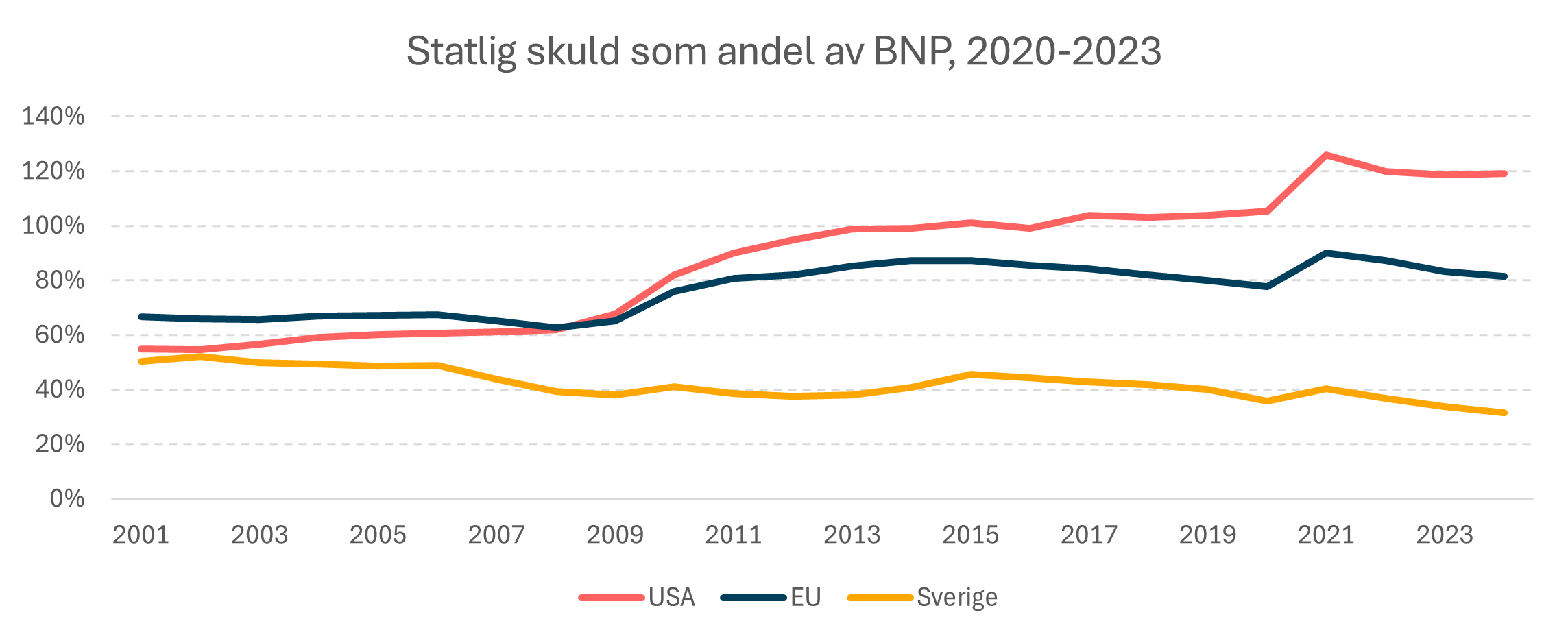

Skuldsättningen – den bortglömda komponenten

Sedan finanskrisen har:

- euroområdet hållit hårdare i de offentliga finanserna, styrt av budgetregler och skuldtak,

- medan USA successivt har byggt upp en allt högre statsskuld.

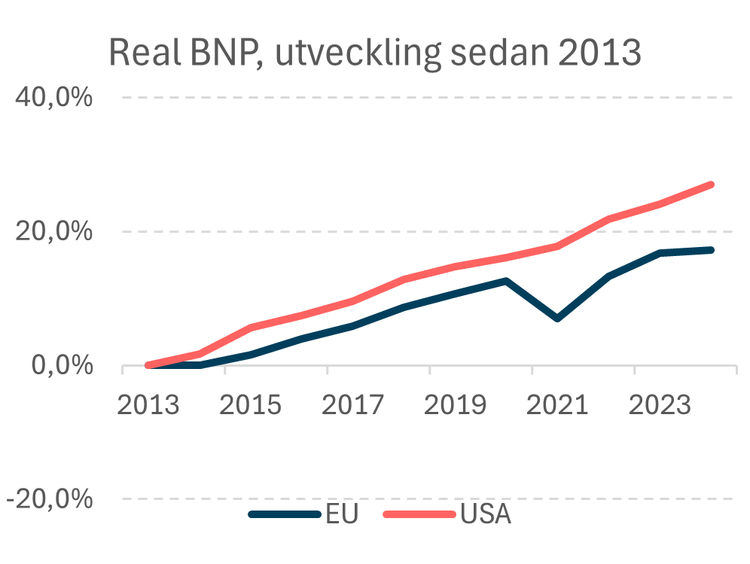

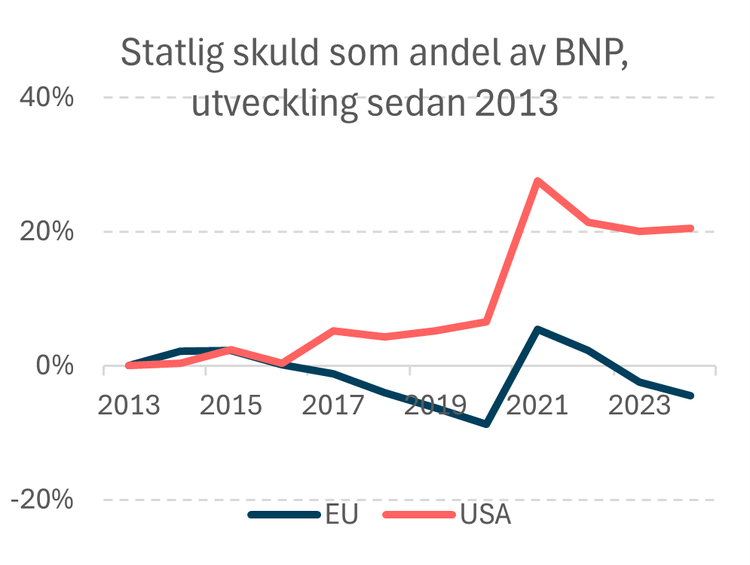

Ser vi till:

- real BNP‑tillväxt,

- och statsskuld som andel av BNP,

framgår att:

- en betydande del av USA:s starkare tillväxt de senaste åren sammanfaller med aggressiv finanspolitik,

- medan Europa stått för en mer återhållsam linje.

Tidsserien är begränsad, men tyder på:

- avtagande marginaleffekt av ytterligare skuldsättning i USA,

- samt att inflationen faktiskt hjälpt Europa att på sikt minska skuldkvoten efter chockåren.

USA:s budgetunderskott – hur hållbart är läget?

USA driver i dag:

- ett budgetunderskott motsvarande mer än en fjärdedel av statsbudgeten,

- finansierat till stor del genom fortsatt hög skuldsättning,

- och underlättat av dollarens roll som global reservvaluta.

Rent konkret innebär underskottet:

- att varje amerikan i praktiken konsumerar för ett betydande lånebelopp per år genom staten,

- utan att detta nödvändigtvis motsvaras av produktiva investeringar.

Med en tioårig statsränta runt 4–5 % innebär det också att:

- räntekostnaden på den växande skulden snabbt blir en tung post i kommande budgetar,

- särskilt om politiken samtidigt lovar fortsatta skattesänkningar.

Det väcker frågan:

- hur länge omvärlden har vilja och förmåga att fortsätta finansiera USA:s underskott,

- och vad som händer när den toleransen minskar.

Europa – svagare berättelse, starkare balansräkning?

Europa har:

- sina tydliga utmaningar vad gäller tillväxt, innovation och politisk sammanhållning,

- men också en stramare finanspolitisk ram,

- och en lägre acceptans för mycket stora och långvariga budgetunderskott.

Draghis rapport om Europas konkurrenskraft pekar på:

- behovet av bättre finansiering av innovation,

- mer effektivt utnyttjande av naturresurser,

- samt tydligare prioriteringar inom klimat och försvar.

Samtidigt:

- kan en mer disciplinerat hanterad skuldsättning visa sig vara en styrka på längre sikt,

- särskilt om USA:s nuvarande finansieringsmodell stöter på gränser.

Slutsats – är verkligen Europa förlorat?

Berättelsen om ett ”förlorat” Europa och ett ”oslagbart” USA blir alltför förenklad när vi bortser från:

- på vilken skuldnivå tillväxten byggts,

- hur länge världen vill finansiera stora underskott,

- och vilka politiska förutsättningar som finns för att vända utvecklingen.

Europa står inför stora strukturella utmaningar, men har också:

- bättre förutsättningar att hantera sin skuldnivå,

- potential att stärka sin innovationskraft,

- och ett ökande tryck att ta större ansvar för säkerhet och industriell bas.

Det är långt ifrån självklart att bilden av ett ”förlorat” Europa och ett odelat ”vinnande” USA består när vi blickar några konjunkturcykler framåt.