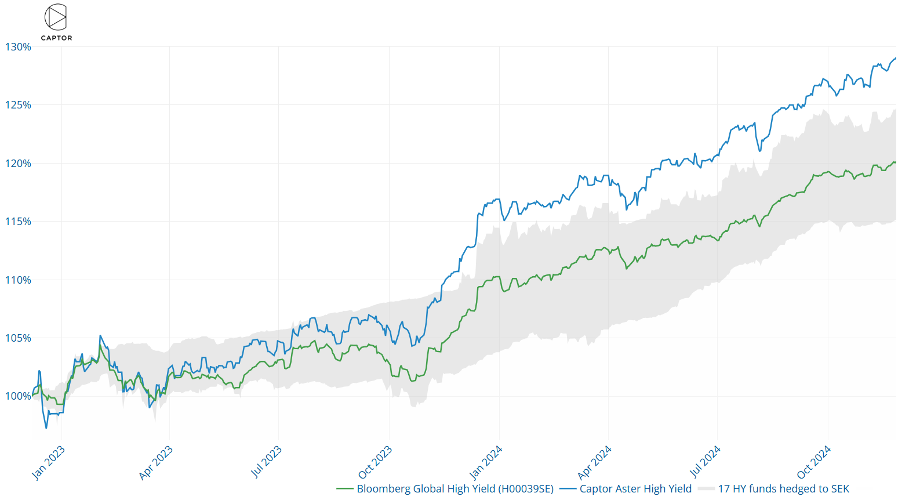

Figur 1. Captor Aster High Yield jämfört med Bloomberg Global High Yield index (valutasäkrat till svenska kronor) samt 17 anonymiserade high yield-fonder, även de valutasäkrade till svenska kronor.

Captor Aster High Yield är en global företagsobligation i svenska kronor. Fonden har funnits i två år och har haft en fantastisk avkastning jämfört med relevant index såväl som konkurrerande fonder. Två års historik kan visserligen uppfattas som begränsad, men det finns konkreta skäl till fondens systematiska överavkastning – faktorer som vi anser har potential att bestå.

1. Effektiv valutasäkring

En global företagsobligationsfonds avkastning bestäms av räntenivåerna i de valutor där obligationerna emitterats. Om exempelvis räntan i amerikanska dollar är högre än räntan i svenska kronor får man en högre avkastning. Samtidigt motverkas den högre avkastningen av högre kostnad för valutasäkring. Över långa tidshorisonter kan man argumentera för att det ska jämna ut sig, men historiskt sett har valutasäkring av långfristiga dollarobligationer till svenska kronor varit mindre fördelaktigt på grund av skillnader i ränteförhållandena mellan korta och långa löptider i respektive valuta. Så behöver inte nödvändigtvis framtiden bli.

Det finns däremot en systematisk skevhet i marknaden som fördyrar valutasäkringen till följd av de stora volymer som löpande säkras. Till detta bör man även lägga transaktionskostnader i säkringen som faktiskt kan bli dyra över tid. Allt detta undviker vi med vår strategi att i Captor Aster High Yield genom att placera likviditeten i svenska kronor och ta den globala diversifierade företagsobligationsrisken via standardiserade likvida indexderivat.

2. Vikten av likviditet vid obligationsförvaltning

På obligationsmarknaden är det inte självklart att högre likviditetsrisk medför högre avkastning.

Tvärtom visar erfarenheter att detta kan vara en nackdel. Eftersom obligationer, till skillnad från aktier, förfaller måste man löpande handla för att behålla önskad duration. Den kontinuerliga förlängningen av portföljen innebär normalt ett bidrag till avkastningen, så kallad rullavkastning, genom att längre obligationer köps med högre ränta (lägre pris) och kortare obligationer säljs med lägre ränta (högre pris). Avkastningen i en obligationsportfölj består därför både av marknadsräntan och rullavkastningen. Rullavkastningen är dock väldigt beroende av transaktionskostnader och, i segmentet high yield i synnerhet är transaktionskostnaderna så stora att rullavkastningen helt äts upp av transaktionskostnaderna.

Vår analys visar att den strategi som används i Asterfonderna – att investera i instrument med hög likviditet och låga transaktionskostnader – skapar en tydlig avkastningsfördel jämfört med en traditionell investeringsstrategi som fokuserar på obligationsindex.

Läs mer om hur vi uppnått överavkastning genom att läsa fondens månadsrapport här.

Boka ett möte för att lära dig mer

.png)