Följande är en arkiverad version av Captors kvartalsbrev, Captor Minutes. För att få det senaste numret direkt i din inkorg kan du prenumerera här.

Välkommen till Captors kvartalsbrev!

Här kommer vi att fokusera på information om hur man skall tänka för att investera klokt och långsiktigt. Vår strävan i vår förvaltning är att skapa strategier med högsta möjliga avkastning till en given typ av allokering. Vi bryr oss mindre om att följa olika marknadsindex slaviskt, istället ser vi till det bästa för våra investerare. Stora delar av fondmarknaden är föråldrad och ineffektiv - ofta på grund av bristande vilja att investera i sin egen modernisering och innovation. Vi på Captor har en vision om att skapa de bästa fonderna i Sverige och vi tror vi är på rätt väg genom att tänka utanför den klassiska förvaltningsnormen.

Obligationsåret mot alla odds

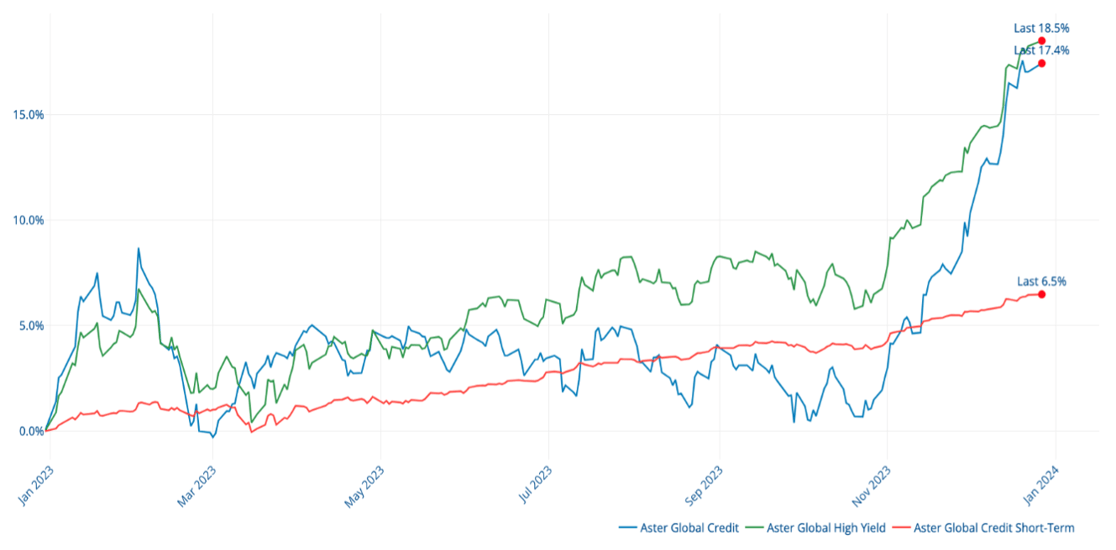

Om man får tro medierna så har räntorna bara stigit under 2023 - åtminstone fram till Riksbanksmötet i slutet på november. Och visst är det så för alla oss som sitter med rörliga bolån - men för investerare som ägt obligationer så stänger vi 2023 med goda avkastningssiffror. Under de sista månaderna på året fick vi ett ränterally, och ränte- och kreditfonderna uppvisade mellan 6-17% avkastning.

Grafen nedan visar utvecklingen specifikt på Captors Asterfonder under 2023.

Låt oss göra en snapp re-cap på det gångna året!

Första kvartalet gick bra fram tills de amerikanska småbankerna kollapsade. I Europa behövde Credit Suisse räddas av USB. Dessa händelser ledde till att kreditspreadar gick isär kraftigt och i slutet på mars låg förväntad avkastning på 1 år för Aster Global High Yield på omkring 11-12%.

När dammet lagt sig gick kreditspreadar mest ihop under resten av året, samtidigt som räntor fortsatte att pressas högre, lett av USA. Det var inte förrän till hösten, och egentligen inte innan november, som marknaden på allvar började tro att inflationen var besegrad, med en påbörjad kraftig nedgång i räntorna som följd. Under november och december gick Iris Bond, som består av 100% AAA-obligationer, upp ca 11% från botten - vilket innebär en ränterörelse på runt 1,25%.

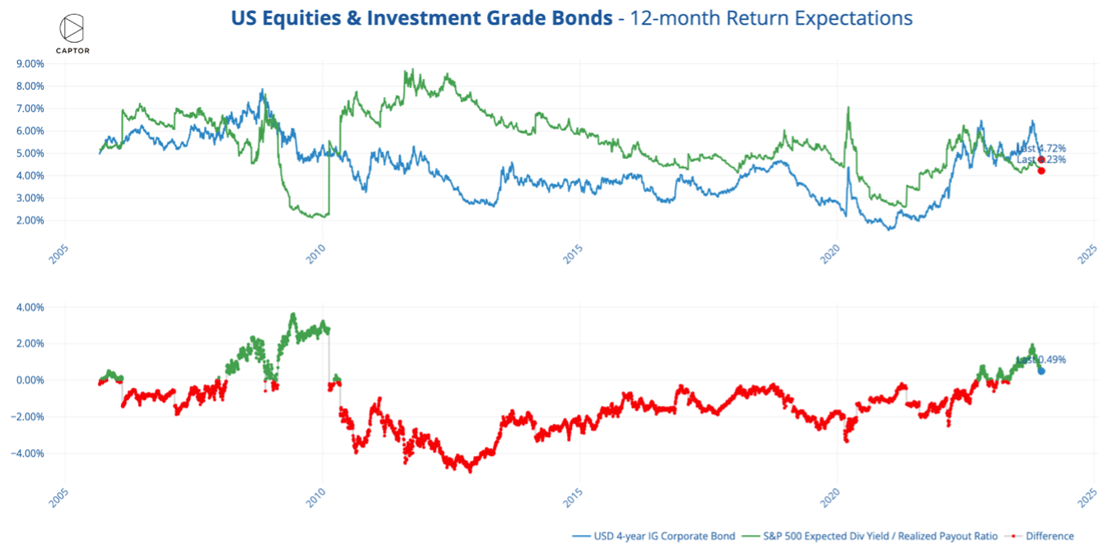

Hur ser det då ut framöver? Man ska inte sticka under stol med att mycket är s.k "priced to perfection". Förväntad avkastning har fallit med lägre långa räntor. Vår favoritgraf 2023 (nedan) som jämför förväntad avkastning mellan börsen och företagsobligationer i USA är fortfarande tiltad till fördel för obligationer 2024. Historiskt sett så har aktiemarknaden haft en högre förväntad avkastning än obligationsmarknaden, men efter ränteuppgången under de senaste två åren har förhållandet vänt till fördel för obligationer.

Och så detta med inflationen...

När alla scenarion var möjliga byggde vår VD Fredrik Captors egen modell för inflationsberäkning. Och den funkar! Poängen är att man måste ha en modell som rensar för brus. Läs artikeln på vår hemsida (eller genom att klicka här).

Nytt för i år är att vi kommer publicera fyra artiklar under året som har samma tema - lite av en "följetong"! Temat för 2024 är "Vad är det som skapar avkastning?". Följande artikel handlar om just ränta, och mer specifikt ränteduration. Ämnet duration har vi behandlat tidigare, men nu vill vi ge ännu en vinkel på ämnet. Under året kommer andra attribut av vad som skapar avkastning att diskuteras. Trevlig läsning!

-----------------------------------------

Tre orsaker till att investera i ränteduration

Det finns ett flertal definitioner av duration. Utan att gå in på detaljer så kan man se det som en form av viktad löptid med hänsyn taget till räntenivå, d.v.s. en obligations duration blir alltid kortare än dess löptid så länge räntan är positiv. Man kan också, lite schablonmässigt, betrakta duration som en skalfaktor för risk. Fyra års duration innebär i princip dubbelt så hög prisvolatilitet som två års duration.

1. Avkastning via riskpremien

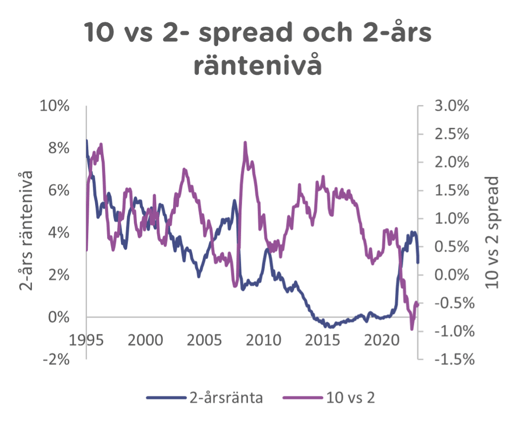

I de flesta fall har avkastningskurvan en positiv lutning, d.v.s. räntan är högre för långa än för korta löptider. Undantagen är främst under korta perioder när förväntan om räntesänkningar i närtid är höga. Det här är räntemarknadens riskpremie. Det finns ett flertal förklaringar till varför detta ska vara normalfallet. Intuitivt kan man tänka att t. ex. ett företag som ska finansiera en investering är villiga att betala en premie för att finansiera till en fast och känd ränta över en längre tidsperiod, eftersom detta minskar risken i investeringen.

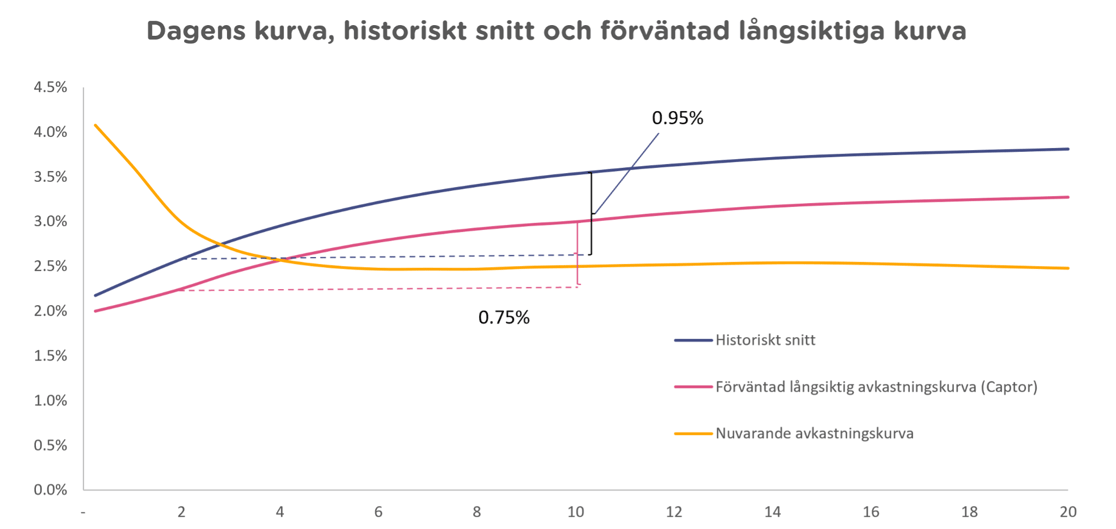

Sedan 1995 har skillnaden mellan två- och tioårsräntan i Sverige i genomsnitt varit 0,95%. Den räntenivå till vilken du köper en obligation avser en genomsnittsränta. Om avkastningskurvan är positivt lutande kommer avkastningen från obligationen initialt vara högre än när den närmar sig förfall. När man investerar i en obligationsfond håller förvaltaren vanligen en konstant duration, d.v.s. hen köper nya längre obligationer vartefter obligationer förfaller - alternativt att hen säljer de med kort löptid och sämre avkastning. Denna effekt kallas ”Roll-down”. Skillnaden i Roll-down mellan två och tio års löptid har i snitt varit över 0,5%, vilket innebär att den genomsnittliga avkastningen varit

ca 1,5% högre för tioåring jämfört med tvååring för den som håller konstant duration. Nackdelen är att volatiliteten i tioåringen varit ca 4.5 gånger högre än i tvååringen.

2. Diversifiering

Anledningen till att bygga s.k. balanserade portföljer är som bekant att obligationer och aktier inte är helt korrelerade, varvid obligationerna ger en diversifierande och risksänkande effekt på portföljen. Ju lägre korrelation, desto mer attraktiva är obligationer. Eftersom obligationer i normalfallet har lägre förväntad avkastning än aktiemarknaden minskar förväntade portföljavkastningen med ökande andel obligationer. Ur ett diversifieringsperspektiv är det därför bättre med obligationer med lång duration och därmed högre risk, eftersom de då ger ett större diversifierande bidrag än korta obligationer. Det innebär att man inte behöver tränga ut lika mycket högavkastande tillgångar för att uppnå effekt som om man investerat i korta obligationer.

Korrelationen mellan obligationer är över tid inte stabil men samtidigt långt ifrån ett. Om den går från negativ 0.1 till positiv 0.1 brukar man slarvigt säga att korrelationen vänt men ur ett portföljperspektiv har det en högst marginell effekt då man fortfarande faktiskt är tämligen okorrelerade.

3. Lång sparhorisont i kombination med låg risktolerans

För den som lovat betala en fix summa pengar i framtiden är den lägsta risken, per definition, att placera pengar i (kreditriskfri) räntebärande tillgång med motsvarande löptid. Investerar man pengarna på kortare horisont riskerar man att avkastningen är lägre när investeringen förfaller och ska rullas. Det här innebär att det lite paradoxalt för ett pensionsförsäkringsbolag med utlovade garantinivåer eller en välgörande stiftelse att obligationer med lång duration har lägre risk än en bankkontoplacering.

Vad är utsikterna i nuläget?

Ökande inflation och ökande högre nominella räntor är negativt för obligationsinvesteringar generellt, och i synnerhet gällande långa löptider. Även om inflationen inte fallit tillbaka till tidigare låga nivåer under Riksbankens mål tycks det som att uppgångarna ligger bakom oss.

Till följd av förväntade räntesänkningar i närtid har vi i nuläget en negativt lutande avkastningskurva. I ett kort perspektiv är det givetvis negativt ur ett avkastningsperspektiv. Har man däremot en längre horisont och inte försöker träffa exakt rätt i gungorna är det sannolikt att vi återvänder till en mer normal marknad med positiv lutning. Vår uppfattning är dock att förväntade framtida riskpremier kommer vara något lägre än tidigare. Det gäller ränteriskpremien såväl som andra riskpremier.

-----------------------------------------

Obligationsvärdering

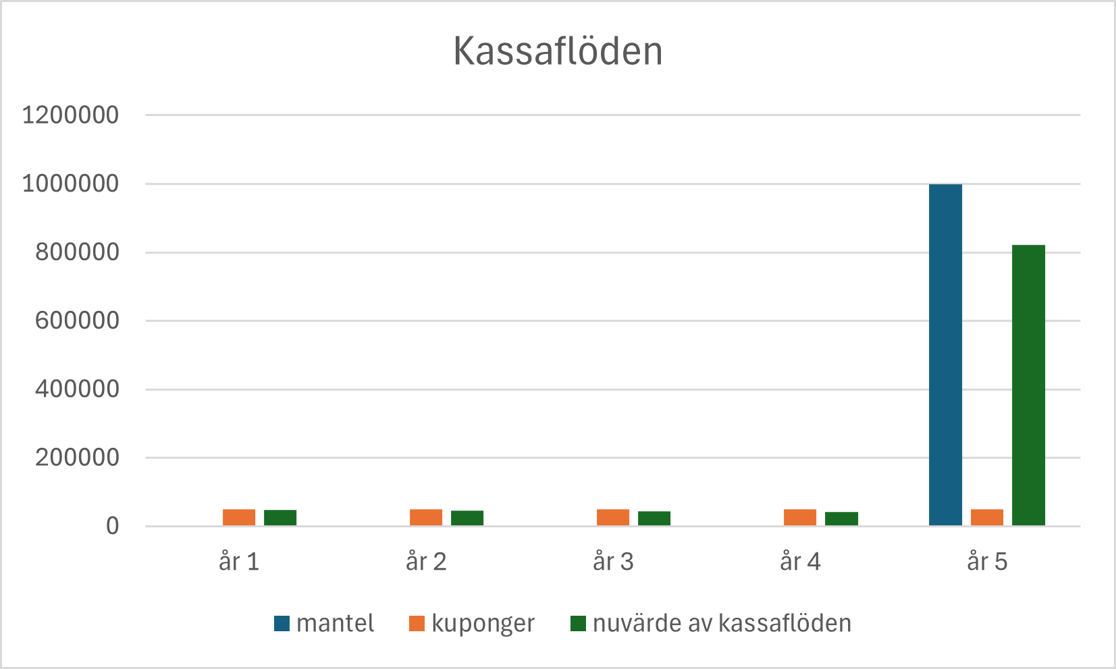

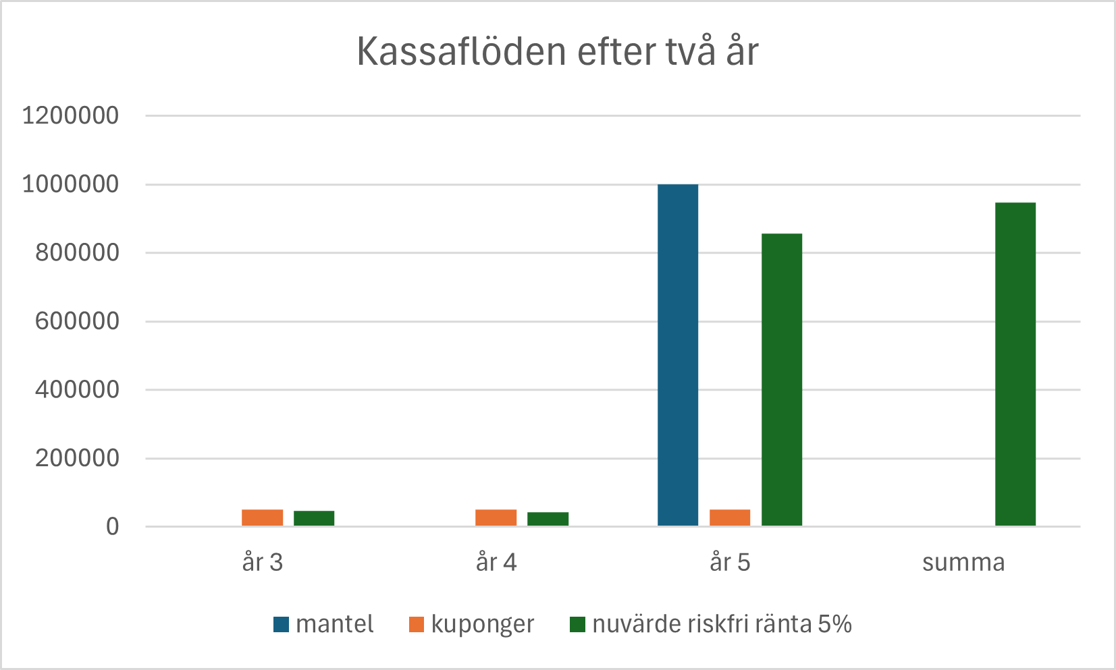

En obligation är uppbyggd av sina kassaflöden, och dess nuvarande värde är det diskonterade värdet av dessa kassaflöden. Låt oss för enkelhetens skull betrakta en obligation som är utgiven med en kupongränta på 5% när den riskfria räntan var 3%. Obligationen ges ut på par, dvs 100% av nominellt värde. Kassaflödesstrukturen illustreras enligt nedan.

Eftersom kupongräntan är högre än den riskfria räntan är kreditspreaden positiv, i det här fallet 5%-3% = 2%, eller 200 baspunkter. Kreditspreaden är den betalning långivaren vill ha av låntagaren som betalning för risken att låntagaren går i konkurs innan lånet återbetalats. Summan av de diskonterade kassaflödena ger nuvärdet 1 000 000 kr vilket är 100% av nominellt värde.

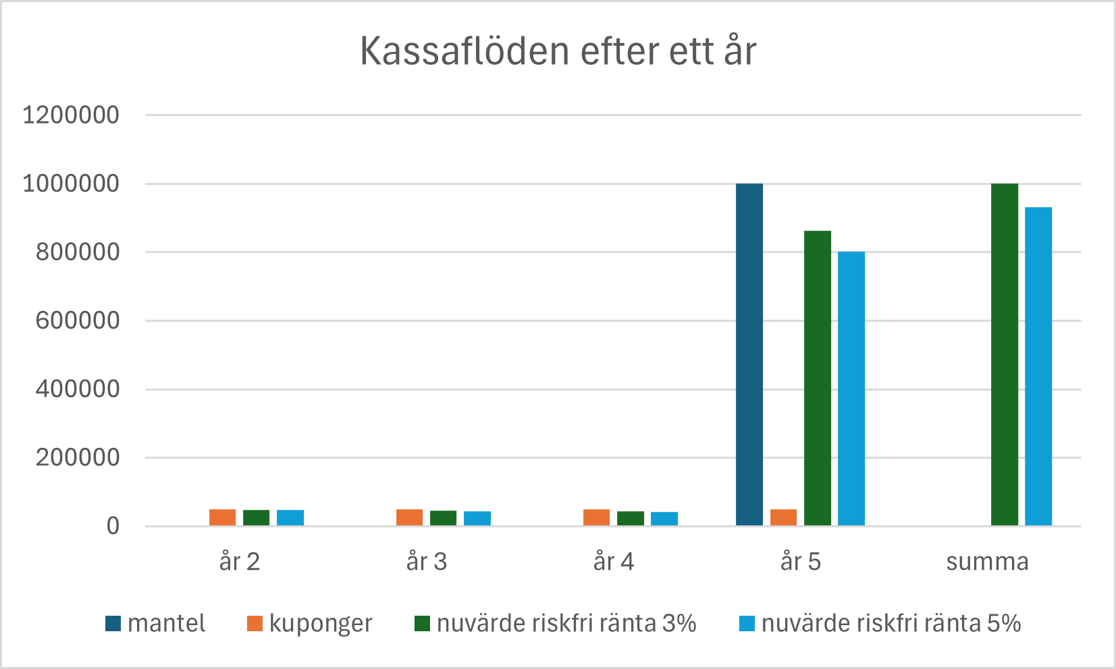

Efter ett år betalas första kupongen på 5% av nominellt belopp. Låt oss anta att den riskfria räntan i detta ögonblick har rört sig från 3% upp till 5%. Om risken i bolaget är den samma som tidigare så skulle en ny långivare kräva 7% ränta för att låna ut till bolaget.

Summan av nuvärdet av kassaflödena rör sig från 1 000 000 kr till 932 000 kr. Det innebär att priset på obligationen nu är 93,2% av nominellt belopp.

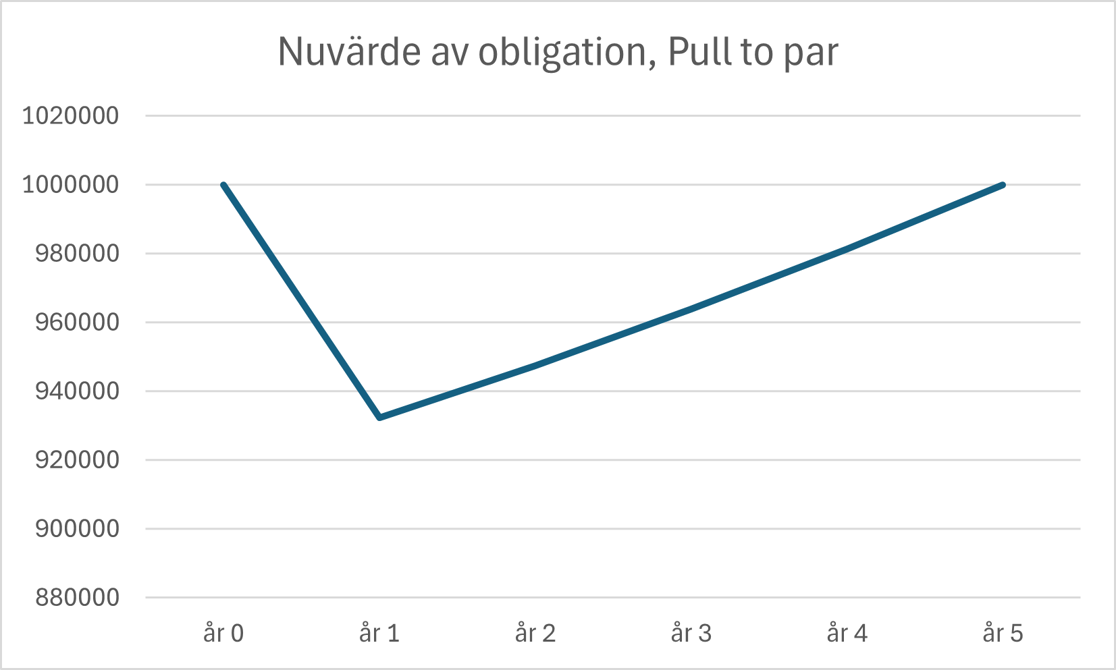

Medan aktiemarknaden alltid är framåtblickande lever räntemarknaden alltid med sin historia. En obligation är ett lån och ska till skillnad från aktiekapital återbetalas vid ett framtida tillfälle. Förutsatt att låntagaren (obligationsutgivaren) inte går i konkurs så kommer det nominella värdet av obligationen att återbetalas på förfallodagen. Det gör att obligationens eventuella över- eller undervärden amorteras av under löptiden.

I vår obligations fall innebär det att undervärdet på 6,8% mot nominellt belopp ska amorteras av under de fyra återstående åren. Denna effekt brukar kallas ”Pull to par”, och är en anledning till att volatilitet och rörelse i räntemarknaden skiljer sig från motsvarande riskmått i aktiemarknaden. Ett år framåt i tiden betalar obligationen återigen 5% kupong, vilket med det nya värdet på obligationen, 93,2%, motsvarar en avkastning på 5,4%. Under året har alla kassaflöden kommit lite närmare i tid, vilket gör att summan av nuvärdet av kassaflödena går från 932 000 kr till 948 000 kr. Det innebär att total avkastning blir 5,4% + (948 000 -932 000) kr / 1 000 000 kr = 5,4% + 1,6% = 7%. Det innebär att förutom den initiala omvärderingen med den högre räntan så motsvarar avkastningen på obligationen avkastningen som en ny långivare skulle erhållit.

Pull to par-effekten innebar för detta år att obligationen ökade i värde med 1,6%. Förutsatt att marknadsräntorna inte ändras under återstående löptid så kommer nuvärdet av obligationen att utvecklas enligt nedan.

.png)