Välkommen till Captor Minutes för det första kvartalet 2025.

I detta brev fokuserar vi på tre teman som vi ser som särskilt viktiga för svenska investerare:

- den snabbt växande betydelsen av passiva investeringar och kapitalkoncentration,

- hur derivat används i räntefonder och varför det ofta missförstås,

- samt vad vår forecastingmodell säger om förväntad avkastning på aktiemarknaden framöver.

Effekten av passiva investeringar och kapitalkoncentration

Under de senaste åren har kapitalströmmarna på aktiemarknaden i allt högre grad styrts av passiva strategier. I Sverige gick enligt Fondbolagens förening omkring 87 % av nysparandet i aktiefonder 2024 till globala indexfonder.

Detta har lett till:

- kraftig koncentration av kapital till ett fåtal stora teknikbolag i USA,

- en historiskt hög dominans för amerikanska börsen i globala index,

- samt ett ökat beroende av dollarkursen för svenska sparare.

Vi ser redan effekterna av detta i form av:

- kraftiga rörelser när enskilda bolag, som NVIDIA, påverkar index,

- samt att dollarförsvagningar kan slå hårt mot portföljer med hög USD‑exponering.

Ett ALM‑perspektiv på svenskt sparande

För svenska pensionssparare är detta extra viktigt. De flesta av oss:

- sparar globalt i dollar,

- men ska en dag använda pengarna i svenska kronor,

- till löpande utgifter som hyra, mat och boende.

Det ger en tydlig obalans mellan tillgångar och framtida åtaganden – något som inom institutionsvärlden beskrivs med begreppet Asset & Liability Matching (ALM).

Som kontrast kan nämnas att:

- svenska AP‑fonder normalt valutasäkrar en stor del av sin utländska exponering,

- har betydande innehav i reala tillgångar, räntor och alternativa investeringar,

- och därmed en mer balanserad riskprofil än en typisk privat global indexportfölj.

Strategier för att minska obalanserna

Några vägar framåt:

- Diversifiera bortom globala mega‑cap‑bolag – exempelvis mot småbolag, tillväxtmarknader och andra sektorer.

- Blanda tillgångsslag – integrera krediter och räntor för att minska beroendet av aktier och dollar.

- Fundera på valutarisk – antingen genom valutasäkrade fonder eller genom att minska den totala USD‑exponeringen.

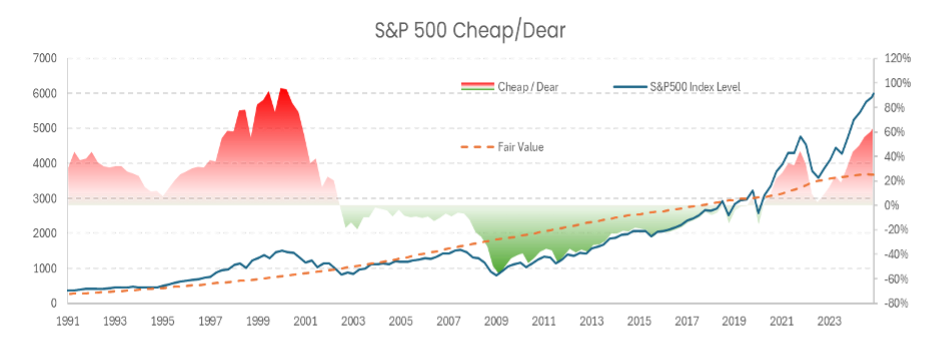

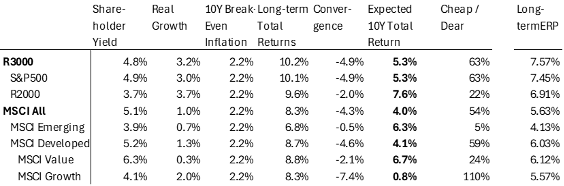

Captors modell för framtida avkastningar

Vår förvaltning är regelstyrd och modellbaserad. Vi lägger därför stor vikt vid att uppskatta framtida avkastning, snarare än att bara analysera historiska utfall.

I våra modeller ser vi:

- att avkastningen över mycket långa perioder tenderar att konvergera mellan olika marknader och tillgångsslag,

- att perioder med kraftig ”överavkastning” ofta följs av längre faser med svagare utveckling,

- och att dagens värderingar i amerikanska storbolag – särskilt inom tech – är historiskt höga.

Den höga värderingen innebär att:

- framtida förväntad avkastning för stora amerikanska bolag sannolikt blir lägre än det historiska snittet,

- och att globala indexfonder, där dessa bolag väger tungt, påverkas negativt.

Vi kommer följa och uppdatera dessa prognoser löpande i kommande kvartalsbrev.

Derivat och räntefonder – varför syns de i innehavslistorna?

Den som är van vid aktiefonder kan reagera när en räntefonds innehav på till exempel Morningstar visar termer som:

- future,

- swap,

- eller hedge.

Det beror på att räntefonder ofta använder derivat för att:

- justera räntebindningstiden (duration),

- hantera kreditexponering,

- och valutasäkra innehav i andra valutor än fondens.

Ränte- och kreditderivat i praktiken

- Ränteterminer och ränteswappar används för att förlänga eller förkorta fondens genomsnittliga räntebindningstid när utbudet av obligationer i marknaden inte matchar fondens mål.

- Kreditderivat kan användas för att minska oönskad kreditrisk eller för att snabbt öka kreditexponeringen när obligationsmarknaden är stressad och mindre likvid.

För en räntefond är detta sätt att arbeta ofta nödvändigt för att:

- hålla sig inom de ramar fonden lovat i sina bestämmelser,

- upprätthålla en viss riskprofil,

- och samtidigt kunna utnyttja taktiska möjligheter.

Valutasäkring – varför den behövs

Om en fond investerar i obligationer denominerade i euro eller dollar, blir växelkursen ofta mer volatil än själva räntan. För att undvika att valutarisken dominerar avkastningen:

- valutasäkras normalt alla sådana innehav med hjälp av valutaterminer,

- vilket i innehavslistor syns som derivatpositioner,

- men i praktiken är ett sätt att göra räntedelen mer förutsägbar i fondens basvaluta.

Sammanfattning

I Captor Minutes Q1 2025 vill vi uppmuntra svenska sparare att:

- reflektera över hur passiva flöden och dollarexponering påverkar deras framtida pension,

- använda räntor och krediter mer aktivt i portföljen,

- och förstå att derivat i räntefonder oftast är ett verktyg för riskkontroll, inte spekulation.

Vår övergripande slutsats är att:

- aktier fortsatt har en viktig roll i långsiktigt sparande,

- men att dagens värderingar och valutarisker talar för en mer balanserad portfölj,

- där högkvalitativa ränte- och kreditstrategier ges större utrymme.