RISKINFORMATION Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde, och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Välkommen till Captors kvartalsbrev!

Här kommer vi att fokusera på information om hur man skall tänka för att investera klokt och långsiktigt. Vår strävan i vår förvaltning är att skapa strategier med högsta möjliga avkastning till en given typ av allokering. Vi bryr oss mindre om att följa olika marknadsindex slaviskt, istället ser vi till det bästa för våra investerare. Stora delar av fondmarknaden är föråldrad och ineffektiv - ofta på grund av bristande vilja att investera i sin egen modernisering och innovation. Vi på Captor har en vision om att skapa de bästa fonderna i Sverige och vi tror vi är på rätt väg genom att tänka utanför den klassiska förvaltningsnormen.

→ Prenumerera på Captors månadsrapporter - direkt i din inkorg, varje månad.

Förväntad vs realiserad avkastning och långräntornas revansch

Att förutsäga framtiden är många investerares dröm. När vi analyserar förväntad avkastning och realiserad avkastning bakåt i tiden 30 år så ser vi att förutsägbarheten är mycket högre för räntefonder än för börsen. Förutsägbarhet hjälper när man vill bygga en robust portfölj.

Efter en unik period av högre korta räntor än långa räntor så har räntekurvan nu normaliserats och långa obligationer blivit mer attraktiva. De erbjuder en god förväntad avkastning som inte är korrelerad till en orolig börs.

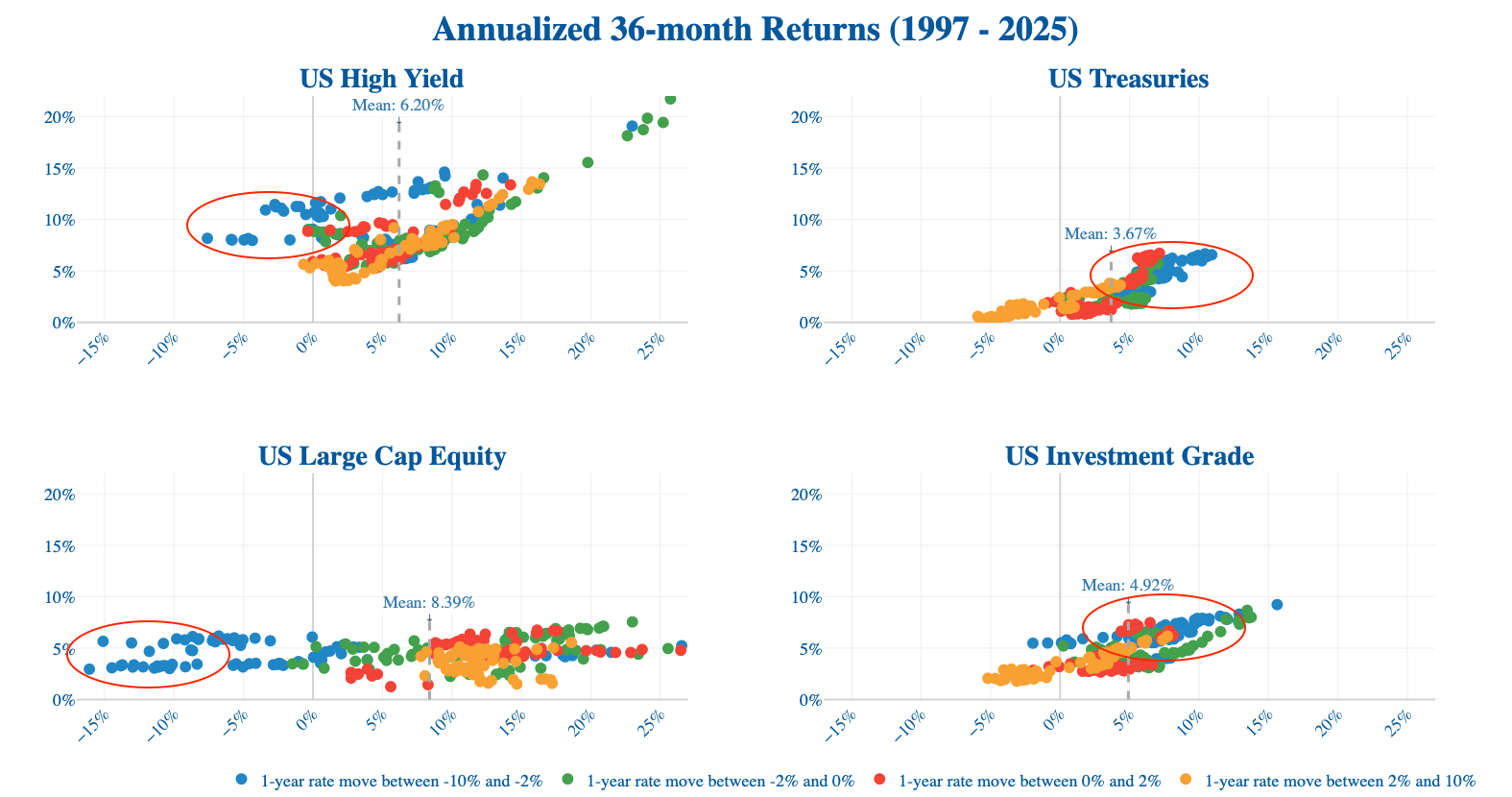

Captors analys av den amerikanska aktiemarknaden, high-yield-obligationer och investment grade-krediter under perioden 1997–2023 visar hur väl förväntad avkastning förutser faktisk avkastning i räntemarknaden, men den visar också att förväntad avkastning på börsen följs av helt oförutsägbar realiserad avkastning på 1–3 års sikt (figur 1). På X-axeln ser vi realiserad årsavkastning för olika treårsperioder, medan Y-axeln visar vad som kunde förväntas i början av perioden. Färgmarkeringarna visar dessutom hur räntan utvecklats – en avgörande faktor för marknadens utfall.

Det vi ser är en tydlig trend: Investment Grade (IG) är det mest förutsägbara tillgångsslaget, och en högre förväntad avkastning leder ofta till en hög realiserad avkastning. Börsen (S&P 500) har däremot mycket låg samstämmighet mellan förväntad avkastning och realiserad avkastning; dessutom har den absolut störst variation mellan de bästa och sämsta perioderna. High Yield (HY) ligger mitt emellan, med högre stabilitet än aktier men fortfarande en viss osäkerhet. En mycket intressant spaning är att alla de sämsta utfallen för aktier korrelerar med fallande räntor – vilket betyder att obligationer med lång duration fungerat som en stabiliserande faktor.

Räntefonder som skyddsnät i turbulenta tider

Många investerare använder korträntefonder som ett alternativ för den del av portföljen som inte ska ta hög risk. Men vår analys visar att det är de långa obligationerna som ger den verkliga balanseffekten i en portfölj. En obligation med 10 års duration stiger ungefär 10 % i värde om räntan sjunker med 1 %, medan en 2-årig obligation endast stiger 2 %.

Vad betyder det för din portfölj? Anta att 40 % av dina investeringar ligger i obligationer:

· Lång duration (20 år): Om räntan sänks med 1 % stiger obligationerna med 20 %, vilket ger en total effekt på portföljen på +8 %.

· Kort duration (2 år): Samma räntesänkning ger endast +0,8 % i ökat portföljvärde.

När man betänker att börsen ofta faller/stiger med >10% så blir det tydligt att långa obligationer krävs om effekten av ränterörelsen ska ha någon verklig effekt på totala portföljen.

Bättre timing nu än för 2 år sedan

Över tid ser räntekurvan olika ut beroende på centralbanken, inflationsförväntningar och riskaptit. För två år sedan när korträntor var höga och Riksbanken varnade för ännu högre räntor så låg räntan på banklån högre än 10-årsräntan. Idag så ser kurvan normal ut med högre långa räntor än korta.

En positiv räntekurva medför att förväntad avkastning på en obligationsfond som innehåller långa durationer är högre än förväntad avkastning på en korträntefond.

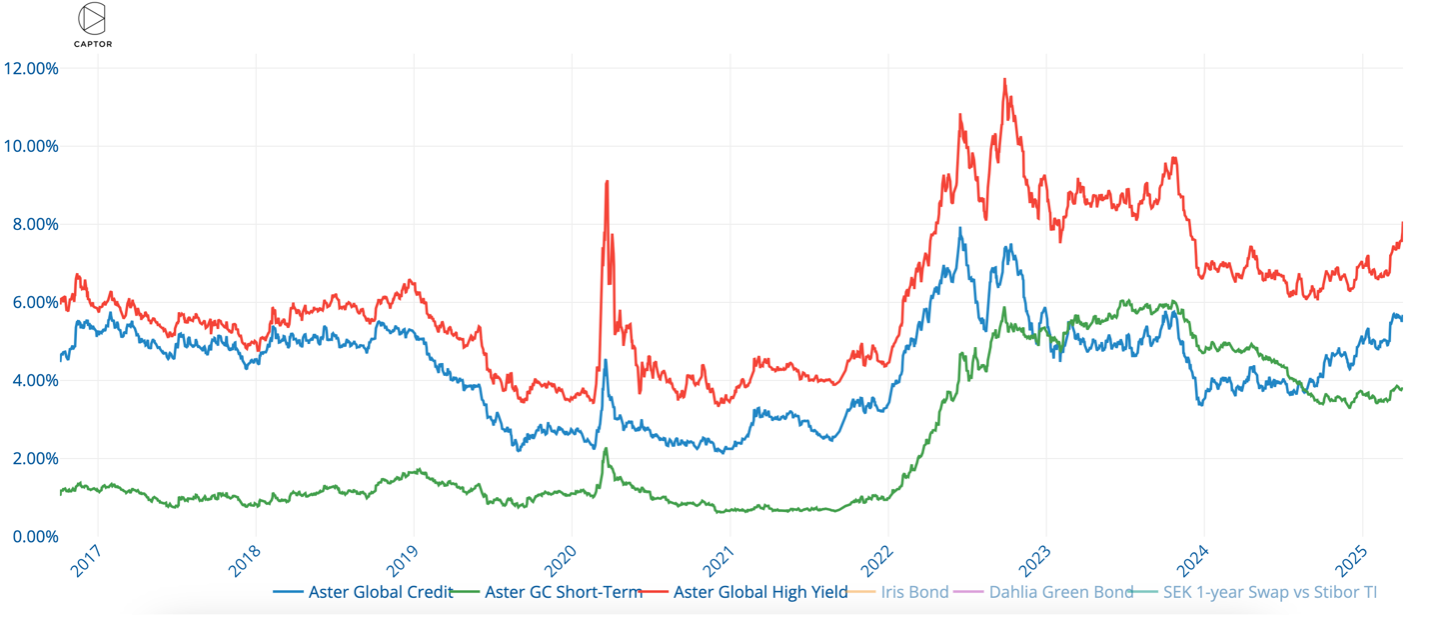

En graf över Captors beräkning av förväntad avkastning för de närmaste 12 månaderna ses i figur 2.

En korträntefond som Aster Global Credit Short Term (grön kurva) som är en FRN-fond, hade 6% förväntad avkastning i slutet på 2023 och idag 3,5%, bl.a. efter Riksbankens sänkningar av styrräntan.

Aster Global Credit (blå kurva) som håller 10 års ränteduration, har samma förväntade avkastning som i slutet på 2023, ca 5%.

Aster Global High Yield (röd) vars risknivå ligger mellan aktier och räntor och som drar nytta av högre räntor och högre kreditrisk har nu en förväntad avkastning på ca 7%. Detta är över snittet de senaste 30 åren och möter ett långsiktigt avkastningsmål till lägre risk.

Smartare investeringar med Captors fonder

För investerare som vill bygga en portfölj som inte bara klarar turbulens utan också utnyttjar den, erbjuder vi på Captor strategiska regelbaserade räntefonder. Våra fonder, Iris Bond (AAA-obligationer) och Aster Global Credit (IG-krediter), har båda 10 års duration – den längsta på den svenska fondmarknaden. De ger god avkastning över tid och har potential att generera positiv avkastning just när börsen sjunker.

Captors modell för framtida avkastningar

Vi fokuserar på regelstyrd förvaltning och för att kunna göra detta bra lägger vi mycket tid på att försöka modellera framtida avkastningar. Det ger ju inte mycket att titta bakåt, men däremot är det intressant att se hur förväntad avkastning sett ut i historien och vad som sedan faktiskt blivit utfallet.

Det vi kan se är att över lång tid så konvergerar avkastningen mellan olika marknader för aktier, krediter och räntor. Aktier avkastar mer men håller en högre risk, som det ska vara. Vi kan också tydligt se att efter perioder med “överavkastning” följer perioder med lägre avkastning för att komma tillbaka till snittet, så kallad mean reversion.

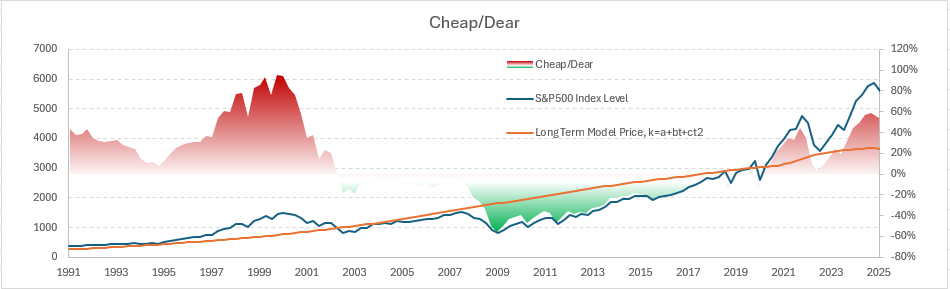

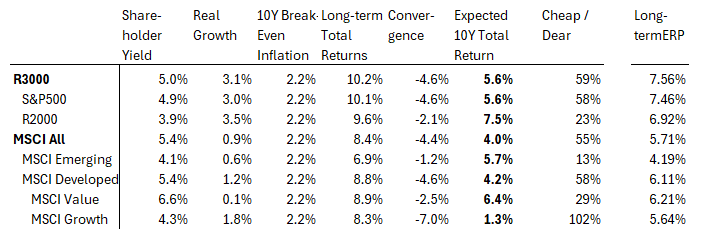

Idag pekar vår modell för långsiktig förväntad avkastning på en övervärderad börs. Inte lika extremt som för tre månader sedan, men tillräckligt för att det kan vara dags att tänka om.

Grafen nedan är byggd på Captors forecastingmodell och visar att amerikanska storbolag är mycket högt värderade. Amerikanska storbolag är en stor del av inte bara amerikanska aktieindex utan även av globalindex. Det innebär att en ovanligt hög värdering på dessa bolag slår brett mot framtida avkastning för vanliga sparprodukter som globala indexfonder. För att komma tillbaka till snittet krävs en lägre avkastning framöver, framför allt för tillväxtaktier i USA. Vår plan är att försöka följa detta i kvartalsbreven framöver.

Fondsnack: Avgifterna som kan påverka din avkastning - vad du bör hålla koll på

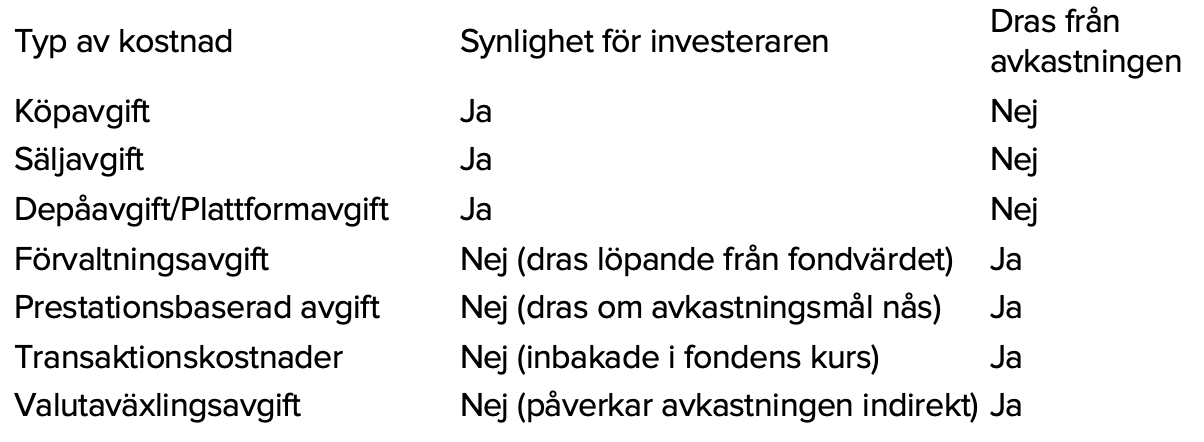

De flesta investerare känner till förvaltningsavgiften – det vill säga den avgift som står tydligt angiven innan fondköp. Men något som ofta går under radarn är de dolda kostnaderna som påverkar fondens avkastning utan att vara lika uppenbara. Det finns nämligen fler komponenter som påverkar den slutgiltiga kostnaden än bara den siffra man ser vid Köp-knappen.

Ett exempel är transaktionskostnader, alltså de kostnader som uppstår när fonden köper och säljer värdepapper. Dessa kostnader ingår inte i den angivna förvaltningsavgiften utan dras direkt från fondens kapital, vilket gör att de inte alltid syns tydligt för investeraren. Ett annat område som kan påverka avkastningen är valutaväxlingskostnader. Om fonden investerar i utländska tillgångar, och valutan växlas vid köp och försäljning, kan dessa kostnader över tid göra skillnad. Även om dessa kostnader inte alltid är synliga på kontoutdraget, påverkar de fondens värde indirekt så här är det viktigt att vara strategisk.

Att förstå dessa mer subtila kostnader är viktigt, eftersom de kan ha en större inverkan än man först tror, särskilt vid långsiktiga investeringar. Nästa gång du jämför fonder, titta inte bara på förvaltningsavgiften utan fundera också på hur fonden förvaltas och vilka andra avgifter som kan finnas i bakgrunden.

Teaser: Om pengar, balansräkning och intertemporala val

Pengar är för de flesta människor en central fråga. Antingen därför att man lider brist på dem, eller för att man har för mycket av dem. Att somliga har för mycket och att andra har för lite är en fråga som vi inte går in på här, utan här ska vi se om vi kan reda lite i hur pengar fungerar, hur pengar skapas och försvinner, att pengar är en förutsättning för intertemporala val och att pengar alltid har två sidor.

Pengar kan i grunden likställas med skuldsedlar. Det innebär att det alltid finns en tillgångs- och en skuldsida av pengar. Skuldsedlar kunde tidigt användas för att skapa möjligheten att byta varor vid olika tidpunkt. För en jordbrukare uppstår överskott typiskt vid skörd medan behovet att konsumera är mer jämnt spritt i tiden. Skuldsedlar kunde därför underlätta det så kallade intertemporala valet i en i övrigt råvarubaserad ekonomi. Genom skuldsedlar kunde konsumtion under året regleras med hjälp av den årliga skörden.

Ursprunget till moderna pengar går att spåra bakåt i tiden till 1700-talet då de första centralbankerna skapades. Vår egen Riksbank är den äldsta ännu existerande centralbanken. Genom att låta en centralbank ge ut allmänt accepterade skuldsedlar flyttas motpartsrisken från de enskilda låntagarna till en centralmakt. Som motpart har Centralbanker och centralmakter rätten att låta ta in skatt med hjälp av de centralt utgivna skuldsedlarna. Det gör dessa centralbankspengar användbara för alla medborgare och centralbankspengar tog snabbt över från andra typer av skuldsedlar. Privata skuldsedlar har levt kvar i till exempel formen av resecheckar som användes vid utlandsresor fram till att elektroniska betalningsmedel slog igenom.

Nästan alla pengar skapas nu för tiden av privata aktörer, men garanten för värdet av pengarna är centralbanken. Pengar skapas genom att en bank skapar en tillgång och en skuld. Låt oss för enkelhetens skull tänka oss att en person vill köpa ett hus för lånade pengar. Ett banklån skapar en tillgång på låntagarens konto och en skuld till banken. Banken har en fordran på kunden på sin tillgångssida och tar upp ett eget lån med den pantsatta bostaden som säkerhet. På så vis skapas pengar som används för husaffären. För att det här ska gå ihop krävs en finansiär av bankens bolåneverksamhet, vilket skulle kunna vara samma person som lånar pengarna, men då i sin roll som framtida pensionär. De pengar som avsätts till framtida pensioner behöver investeras och möjliggör konsumtion nu.

Det här är ett stort och brett ämne som vi tänker behandla vidare under nästkommande kvartalsbrev.