Välkommen till Captors kvartalsbrev!

Här kommer vi att fokusera på information om hur man skall tänka för att investera klokt och långsiktigt. Vår strävan i vår förvaltning är att skapa strategier med högsta möjliga avkastning till en given typ av allokering. Vi bryr oss mindre om att följa olika marknadsindex slaviskt, istället ser vi till det bästa för våra investerare. Stora delar av fondmarknaden är föråldrad och ineffektiv - ofta på grund av bristande vilja att investera i sin egen modernisering och innovation. Vi på Captor har en vision om att skapa de bästa fonderna i Sverige och vi tror vi är på rätt väg genom att tänka utanför den klassiska förvaltningsnormen.

→ Prenumerera på Captors månadsrapporter - direkt i din inkorg, varje månad.

RISKINFORMATION Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde, och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Daglig likviditet i en illikvid marknad – en tickande bomb i nordiska företagsobligationer?

Under de senaste månaderna har debatten om private credit intensifierats, framför allt i USA. Fokus har i stor utsträckning legat på så kallade semi-likvida strukturer, d.v.s. fonder som erbjuder periodiska uttag trots att de investerar i fundamentalt illikvida tillgångar (lån). Kritikerna har varnat för en inneboende obalans med löften om likviditet som inte kan infrias i stressade marknadslägen.

Men medan strålkastarljuset riktas mot private credit förbises, medvetet eller omedvetet, en annan del av finansmarknaden med liknande obalans: den nordiska marknaden för företagsobligationer. Många av de mest populära fonderna som investerar i nordiska High Yield-obligationer är strukturerade som UCITS-fonder med daglig likviditet. Investerare kan köpa och sälja andelar varje dag, ofta med förväntan om att priset – NAV – speglar ett rättvist marknadsvärde. Men den underliggande marknaden ser helt annorlunda ut.

Handeln i många nordiska företagsobligationer är ytterst begränsad. I vissa fall sker ingen handel alls under långa perioder. Prissättningen baseras då inte på faktiska transaktioner, det görs inga, utan på senaste handlade pris eller på modeller, uppskattningar eller indikativa priser från mäklare. Resultatet blir en NAV-utveckling som ofta upplevs som stabil, men där stabiliteten i själva verket speglar frånvaron av handel, inte frånvaron av risk.

Detta skapar en farlig illusion.

Investerare vänjer sig vid låg volatilitet och daglig likviditet. Risk uppfattas som låg, inte minst i jämförelse med aktiemarknaden. Men denna bild riskerar att snabbt förändras i ett stressat scenario. Om många investerare samtidigt vill lösa in sina andelar, tvingas förvaltarna sälja tillgångar i en marknad där köpare kan vara få eller helt frånvarande.

I ett sådant läge uppstår flera problem samtidigt. Priserna faller kraftigt när faktiska affärer måste genomföras. De investerare som lämnar fonden tidigt får ett mer fördelaktigt pris än de som blir kvar. Och i värsta fall kan fonder tvingas införa begränsningar, såsom uppskjutna inlösen eller så kallade gates. Detta hände som bekant 2020.

Kärnan i problemet är denna: en strukturell likviditets-mismatch, där dagliga likviditetslöften står i konflikt med en i praktiken illikvid underliggande marknad.

Men problemet stannar inte vid likviditetsrisk. Det påverkar också avkastningen negativt. Den nordiska företagsobligationsmarknaden präglas av ett oregelbundet utbud. Emissioner kommer i kluster, och perioder av hög aktivitet följs av långa faser med begränsade investeringsmöjligheter. För en fond med kontinuerliga inflöden innebär detta att det är svårt att hålla portföljen fullt investerad i attraktiva krediter konsekvent. Dessutom tvingas många fonder hålla en betydande andel likvida medel för att kunna hantera dagliga in- och utflöden. Denna likviditetsbuffert är nödvändig för att upprätthålla fondens struktur, men den fungerar också som en konstant broms på avkastningen.

Till detta kommer att illikviditeten i sig skapar ineffektivitet. Möjligheten att aktivt handla, omallokera och utnyttja prisdiskrepanser är begränsad. I praktiken innebär det att investerare i dessa fonder inte enbart bär likviditetsrisk – de får också sämre betalt för den risk de tar.

Resultatet blir en dubbel nackdel: en produkt som upplevs som stabil och likvid, men som i realiteten kombinerar dolda risker med en strukturellt lägre förväntad avkastning. Låg uppmätt volatilitet är inte nödvändigtvis detsamma som låg risk. I vissa fall är det snarare ett tecken på att marknaden inte handlar.

Faktum är att situationen i nordiska företagsobligationer kan vara ännu mer problematisk än i private credit. I många semi-likvida strukturer är investerarna åtminstone medvetna om begränsningarna. I UCITS-fonder är förväntan tydlig: daglig likviditet, till ett rättvist pris. Regelverket kring UCITS-fonder är en kvalitetsstämpel i Europa. Men det bygger också på antaganden om marknadslikviditet som inte nödvändigtvis håller i mindre mer fragmenterade marknader.

För såväl rådgivare som investerare handlar det om att förstå vad man faktiskt äger, och vad man inte ser. För ibland är det som ser stabilt ut – det mest riskfyllda av allt.

På Captor har vi bestämt oss för att endast ha likvida, transparenta diversifierade innehav i våra dagligt handlade fonder. Detta skapar en högre, men realistisk, volatilitet i fondens NAV, högre förväntad avkastning och en trygghet i att fonden alltid går att handla med daglig likviditet till rättvist pris.

Den korta durationens tyranni – ett av de största misstagen i svenskt sparande

I decennier har svenska sparare fått höra samma budskap: ränteportföljen ska vara stabil. Den ska fungera som en parkeringsplats. Den ska inte svänga. Volatilitet hör hemma i aktiedelen – inte i räntedelen. Det låter tryggt. Det låter rationellt. Men i praktiken är denna fixering vid kort duration ett av de största strukturella misstagen i svensk sparandehistoria.

Vi menar att lång duration i en sparandeportfölj är bra om man har en lång sparhorisont. Över tid kommer realiserad avkastning att bli högre och portföljen bättre diversifierad mellan ränterisk och aktierisk. Med lång duration menar vi inte 3-5 år utan snarare 7 år och längre.

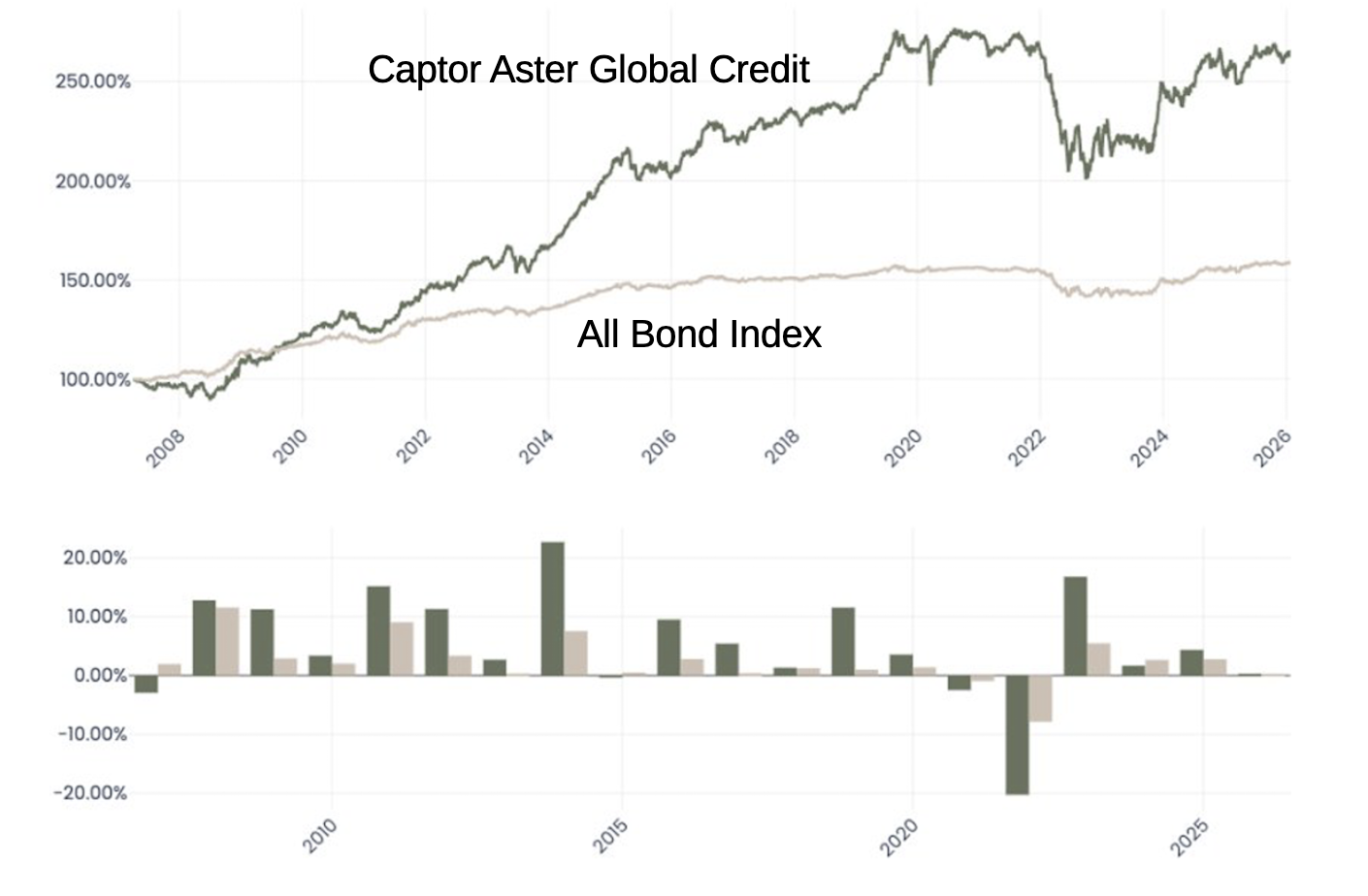

Bilden nedan visar förenklat utvecklingen på det traditionella svenska indexet för obligationer jämfört med en simulering av vår egen långa företagsobligationsfond. I princip dubbelt så hög avkastning per år spelar roll efter 25 års sparande.

Risk är relativ

Idén är enkel: genom att hålla kort duration minimerar man ränterisken. Mindre kursrörelser, mindre oro, mindre klagomål. För rådgivaren är det pedagogiskt tacksamt. För kunden känns det tryggt.

Men här blandas två helt olika saker ihop:

- Kortsiktig volatilitet

- Långsiktig risk

En ränteportfölj med kort duration är visserligen mindre känslig för ränterörelser och kreditrörelser på kort sikt. Men om sparhorisonten är 5,10, eller 20 år – vilket den ofta är i pensionssparande – är det inte den kortsiktiga svängningen som är den verkliga risken.

Den verkliga risken är att portföljen inte levererar tillräcklig avkastning.

Den osynliga förlusten

Längre duration innebär högre räntekänslighet – men också högre löpande kompensation över tid. Den som konsekvent parkerar kapital i korta räntepapper avstår från den terminsriskpremie som historiskt har funnits i längre löptider.

Resultatet blir en systematisk, år efter år upprepad, strukturell underavkastning.

Denna “opportunity loss” syns inte i faktabladens riskmått. Den genererar inga dramatiska rubriker. Men över 10–20 år blir den stor.

Det är skillnaden mellan:

- En ränteportfölj som knappt överstiger inflationen

- En ränteportfölj som faktiskt bidrar meningsfullt till totalavkastningen

- En ränteportfölj i de flesta fall avkastar när börsen kraschar

Vad menar vi på Captor när vi talar om lång duration?

Här uppstår ett av de största begreppsfelen i den svenska räntediskussionen. I Sverige används ofta begreppen kort och lång duration på ett sätt som saknar relevans för långsiktigt sparande. I praktiken betyder:

- ”Kort duration”: runt 3 månader

- ”Lång duration”: runt 3–4 år

Detta är dock inte lång duration i någon ekonomiskt meningsfull bemärkelse för en sparare med flerårig eller flerdecennielång horisont. Vi på Captor ( tillsammans med resten av världen) menar något helt annat:

-

Kort duration: kortare än 3 år

-

Lång duration: 8 år eller längre

Det är först vid dessa löptider som ränteportföljen faktiskt:

-

Får en tydlig terminsriskpremie

-

Blir känslig nog för fallande räntor för att fungera som diversifierare i börsfall

-

Matchar en lång sparhorisont på ett ekonomiskt rationellt sätt

Ett sätt att tänka är att varje 1% ränterörelse skapar 10% i värdeförändring med 10 års duration men endast 2% med två års duration. Ställt mot börsens årliga volatilitet på 10-15% så blir kort duration bara brus, men en ordentlig ränterörelse som skedde efter finanskrisen i början på 90 talet, efter tech-bubblan 2000 och efter finanskrisen 2008 ger ordentlig avkastning i en fond med 10 års duration och kompenserar för dålig börsavkastning.

Långa obligationer som krockkudde

Långa empiriska studier från flera utvecklade marknader visar att långa statsobligationer ofta stiger i värde när börsen faller kraftigt. I recessioner och finansiella kriser tenderar räntor att falla – och priset på långa obligationer stiger då mest. Det betyder att lång duration inte bara handlar om högre förväntad avkastning över tid. Den handlar också om bättre diversifiering.

När aktier kraschar är det inte korta räntepapper som ger störst stötdämpning. Det är långa obligationer just därför att de är mer räntekänsliga och därmed reagerar kraftigare på fallande marknadsräntor. Den som kapar durationen för att “minska risk” riskerar alltså att:

- Minska den långsiktiga avkastningen

- Försämra portföljens skydd i börsnedgångar

Det är dubbelt ineffektivt.

“Men volatiliteten då?” – en överdriven oro

Ja, längre duration innebär mer volatilitet i ränteportföljen. Det går inte att komma ifrån. Men här är den avgörande punkten som ofta förbises: aktierisken dominerar redan portföljens totala risk i de flesta blandportföljer. I en traditionell 60/40-portfölj står aktierna typiskt för 80–90 procent av den totala volatiliteten. Att öka durationen i räntedelen förändrar den totala risken – men marginellt jämfört med aktiernas bidrag.

Med andra ord så innebär längre duration:

- Kan höja den förväntade avkastningen

- Förbättra diversifieringen

- Utan att dramatiskt höja portföljens totala risk

Det är ett asymmetriskt beslut till investerarens fördel. Att låta ränteportföljen ta något mer risk är inte att förvandla den till en aktieportfölj. Det är att använda dess fulla funktion i portföljkonstruktionen.

Duration ska spegla sparhorisonten

Grundläggande finansiell teori är tydlig: matcha tillgångars duration med åtagandets eller sparhorisontens duration. Om en investerare har en 20-årig horisont är det ekonomiskt rationellt att bära ränterisk över 20 år. Det är inte rationellt att agera som om kapitalet ska användas nästa kvartal. Att hålla kort duration i en lång sparhorisont är i praktiken en form av felmatchning – en risk i sig. Ironiskt nog kan alltså den “försiktiga” ränteallokeringen innebära högre långsiktig risk.

Rådgivarnas volatilitetstänkande

En betydande del av problemet ligger i hur risk kommuniceras och mäts. I rådgivningsbranschen har volatilitet blivit liktydigt med risk.

Det leder till en förenklad arbetsfördelning:

- Aktier = risk (volatilitet accepteras)

- Räntor = stabilitet (volatilitet ska minimeras)

Men detta skapar en ineffektiv portföljkonstruktion. All volatilitet koncentreras till aktiedelen, medan räntedelen reduceras till likviditetsförvaltning.

Konsekvensen blir:

- För låg total förväntad avkastning

- Sämre diversifieringseffekt

- Högre risk relativt långsiktigt sparmål

- Onödigt hög aktieandel för att nå avkastningsmål

Det är inte riskkontroll. Det är riskförskjutning.

Den svenska kontexten

I Sverige har denna kortdurationsnorm blivit särskilt utbredd. Räntefonder marknadsförs ofta som “trygga alternativ”, och fondutbudet domineras av korta ränteprodukter. Samtidigt har pensionskapital och långsiktigt sparande vuxit enormt. Kombinationen är problematisk: lång horisont möter kort ränterisk.

Slutord

Att korträntefonder är populära bygger på en psykologisk komfortzon – inte på optimal portföljteori. Genom att reducera räntedelen till en stabilitetsmaskin har svenska sparare:

- Gått miste om betydande avkastning

- Försämrat diversifieringen

- Och paradoxalt nog ökat den långsiktiga risken

Den verkliga tryggheten ligger inte i att eliminera svängningar i en del av portföljen. Den ligger i att äga rätt risk – i rätt proportion – för rätt tidshorisont.

En ögonblicksbild just nu: Vi på Captor förvaltar en Företagsobligationsfond med kort duration. Förväntad avkastning* 12 månader framåt ligger på ca 3.3% före avgifter. Vi har även en Företagsobligationsfond med lång duration som har en förväntad avkastning på 5.4% före avgifter. 2% mer kan tyckas lite om man är aktieinvesterare men det är ju nästan dubbelt så hög avkastning och det är en avkastning som med råge klår inflationen.

Väljer man att räkna på en vanlig portfölj där räntedelen är 1 miljon kronor och relationen densamma över 20 år mellan de två fonderna så blir skillnaden nästan 1 miljon i sparkapital efter 20 år.

*förväntad avkastning är inte en garanti utan en prognos baserat på nuvarande marknadsförutsättningar

Att minska volatiliteten och begränsa nedsidan i portföljen

Hög risk ska motsvara hög möjlighet i en portfölj. För en investerare innebär det att om man siktar på hög årlig avkastning så måste man klara av stora negativa rörelser. Det är i den kontexten den rekommenderade sparhorisonten som numera är obligatorisk i fonddokumentation ska ses. Typiska aktiefonder har en rekommenderad sparhorisont på fem år eller längre vilket är tänkt att visa att det kan ta tid att få tillbaka sitt investerade belopp om aktiemarknaden inte utvecklas som vi alla hoppas. Det är i denna kontext klassiska portföljkonstruktioner som till exempel 60/40 ska ses. Kombinationen av aktier och långa obligationer ska komplettera varandra i olika konjunkturlägen, där aktiedelen i goda tider och obligationsdelen i sämre tider. Vi kikar närmare på 60/40 portföljen och effekten av duration i en separat artikel.

Nu för tiden erbjuder marknaden även andra möjligheter för investerare. Tillgångsslag som företagsobligationer har tillkommit och andra, som råvaror och valutor, har öppnats upp för investerare genom olika typer av fonder, ETF:er och ETP:er. Även optionsmarknaden är mer tillgänglig än någonsin.

Optioner

Optionsstrategier kan vara ett intressant sätt att minska risken i sin aktieförvaltning. Den löpande kostnaden för att köpa in säljoptioner minskar den förväntade portföljavkastningen men ger också mindre nedsidesrisk. Om optioner ska fungera bra måste dock investeraren vara både påläst och kunnig. Om man skyddar sin portfölj genom att köpa säljoptioner behöver man förstå att det är en fördelning man handlar. Den fördelningen ändras när värdet på den underliggande tillgången ändras. Det innebär att man behöver strika om sitt optionsskydd löpande. Om till exempel markanden faller till din optionsstrike så har optionen ökat ordentligt i värde. Då gäller det att ha tillräcklig kyla för att kunna sälja optionen som i det läget gjort sitt, och börja om med en option med lägre strike. Gör man inte det har man en in the money option i portföljen som snabbt tappar tidsvärde samtidigt som den minskar portföljens möjliga uppsida. För den som inte känner sig bekväm med optioner är den klassiska 60/40-portföljen eller varianter av den ett bättre alternativ. Men vi ska också titta på två andra investeringar som historiskt kunnat minska nedsidesrisken.

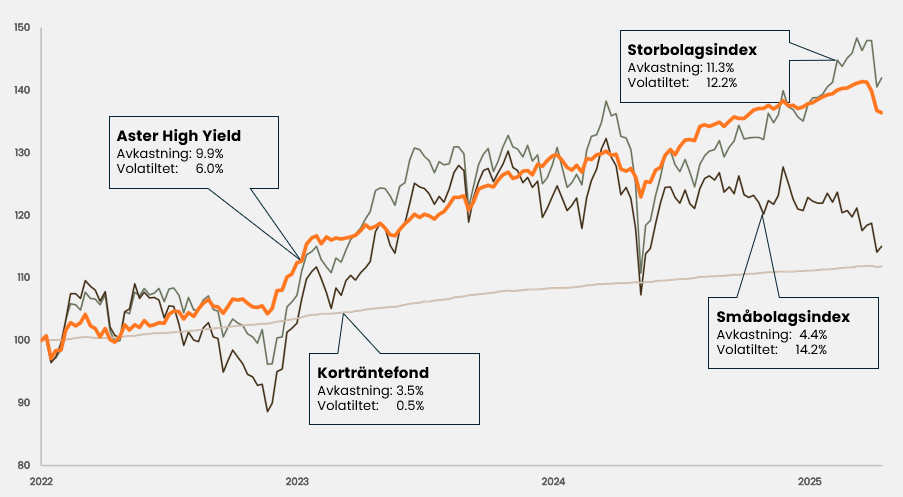

High Yield

Det första alternativet är Captors gamla baby High Yield. High Yield är ett alternativ till den breda aktiemarknaden som för den som vill ha hög avkastning men lite mindre nedsida. High Yield genererar över tid ungefär 80% av aktiemarknadens avkastning till ungefär 50% av risken. Det här beror i mångt och mycket på att obligationsmarknaden är mer förutsägbar än aktiemarknaden. Aktievärdering går ut på att uppskatta nuvärdet av framtida vinster, så kallad discounted cash flow-modellering. Marknaden kan sedan välja att värdera bolaget till en multipel av denna årliga vinst. I goda tider växer ofta multiplarna till sig medan de i dåliga ofta faller tillbaka kraftigt. En obligation värderas också utifrån sina diskonterade kassaflöden, men kassaflödena är kända, och så även återbetalningstiden. Det innebär att variationen av värderingen inte blir lika stor samt att en lägre värdering automatiskt ökar direktavkastningen av en obligation.

Lågvolatila aktier

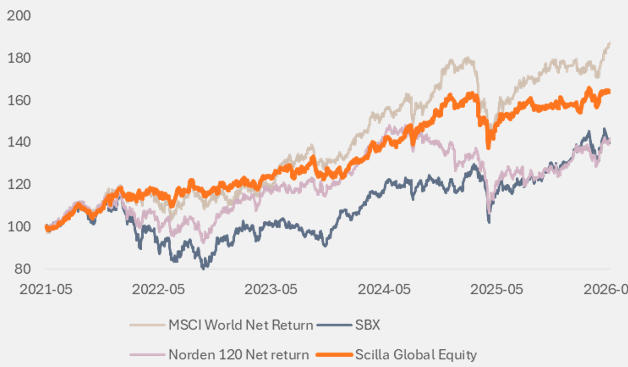

Vårt andra alternativ till den breda aktiemarknaden är att göra urval av den där typiskt kassaflödesgenererande, lågvolatila bolag kan generera en hög avkastning till lägre risk än marknaden som helhet. Den enklaste indelningen av aktiemarknaden brukar vara i Värdebolag mot Tillväxtbolag, där Värdebolag är kassaflödesgenererande bolag med en väl genomlyst beprövad affärsmodell, medan Tillväxtbolag genom investeringar i till exempel ny teknik i framtiden ska börja generera stora kassaflöden. Värdebolagen kategoriseras generellt av lägre volatilitet och högre direktavkastning. De kan vara verksamma i mogna branscher där tillväxtpotentialen är liten men vinstmarginalerna goda. Tillväxtbolagen har kanske en framtida stor potential, men eftersom de ibland inte genererar positiva kassaflöden kan de vara väldigt svårvärderade, och små skillnader i antaganden om framtiden kan ge stort utslag på dagens värdering. På Captor förvaltar vi sedan ett antal år en aktiefond, Captor Scilla Global, som prioriterar lågvolatila värdebolag kompletterat med ett antal globala kvalitetsbolag.