Följande är en arkiverad version av Captors kvartalsbrev, Captor Minutes. För att få det senaste numret direkt i din inkorg kan du prenumerera här.

Välkommen till Captors kvartalsbrev!

Här kommer vi att fokusera på information om hur man skall tänka för att investera klokt och långsiktigt. Vår strävan i vår förvaltning är att skapa strategier med högsta möjliga avkastning till en given typ av allokering. Vi bryr oss mindre om att följa olika marknadsindex slaviskt, istället ser vi till det bästa för våra investerare. Stora delar av fondmarknaden är föråldrad och ineffektiv - ofta på grund av bristande vilja att investera i sin egen modernisering och innovation. Vi på Captor har en vision om att skapa de bästa fonderna i Sverige och vi tror vi är på rätt väg genom att tänka utanför den klassiska förvaltningsnormen.

RISKINFORMATION Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i fonden kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet.

Välkommen till del tre av fyra i årets följetong, under temat "Vad är det som skapar avkastning?". Denna gång behandlar vi ämnet valutasäkring. Vi har nu nått det näst sista avsnittet i följetongen. Om du missat de förra nyhetsbreven, kan du läsa del ett och två på vår hemsida (eller genom att klicka här).

Trevlig läsning!

Den onde, den gode, den fule i kreditmarknaden

Vem vill man vara? Den onde är den svenska företagsobligationsfonden som med sin till synes låga volatilitet och stabila avkastning ger sig ut för att vara i princip en kontoplacering till hög ränta ända tills den dagen marknaden blir nervös och alla inser att NAV är fel, det finns ingen likviditet, och fonden stänger eller säljer sina bästa lån och blir sittande med de små låntagarna med likviditetsproblem. Finansinspektionen har varnat för detta i många år men problemen kvarstår.

Den fule är de globala fonderna som ger stor spridning och diversifiering bland låntagare men som, för att ta bort valutarisken, tvingas säkra valutakursen med valutaterminer vilket äter upp avkastning och skapar en konstig avkastningsprofil. Den gode är Captors kreditfonder som på ett transparent sätt kombinerar en bred global kreditrisk med svensk ränteavkastning utan behov för valutaskydd.

I detta kvartalsbrev ska vi titta på valutan som del av ränteportföljen. En sparare i en svensk företagsobligationsfond lånar ut pengar till låntagare i SEK. Merparten är svenska låntagare men även utländska som har utlåning i Sverige. Volkswagen t e x har ju billån till svenska kunder och vill då gärna låna upp sina pengar i samma valuta som de lånar ut. I en global företagsboligationsfondsom köper obligationer i EUR, USD eller andra valutor har spararen en kreditrisk mot en massa olika företag i världen. Somliga lån är korta, andra långa, några AAA och andra kanske B. Fördelarna med en sådan fond är samma som på börsen - högre diversifiering ger lägre risk, större valutor ger fler aktörer och bättre likviditet. Toppen! Eller? Problemet är bara att en sådan fond har såväl ränterisken som valutarisken i en annan valuta än SEK. Eftersom de allra flesta redan har en stor valutarisk i de globala aktiefonderna så är det lämpligt att ha som regel att ha så lite valutarisk som möjligt i räntefonderna. Att ta bort valutarisken görs som regel med hjälp av ett rullande derivatkontrakt som förvaltaren gör där hela fondens värde i utländsk valuta skyddas till SEK.

Rent praktiskt betyder det att de USD som investerats i fonden i USD säljs på termin, till exempel 3 månader. Kostnaden för detta beror på skillnaden i räntenivå mellan SEK och USD. Just nu är skillnaden för de närmaste 12 månaderna ca 2%. Detta betyder grovt räknat att en obligation i USD med en ränta på 4% blir en ränta på 2% efter valutaterminen.

Det är därför detta är den fule. Idén att skapa en global kreditrisk är god, men att göra det på det traditionella viset blir en fullösning eftersom spararen automatiskt får en annan ränterisk och valutarisk.

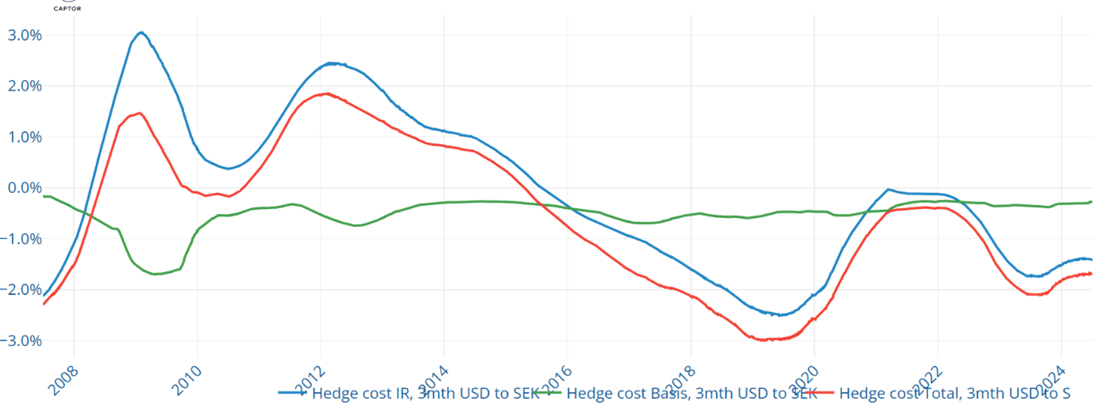

En bild på kostnaden för att skydda USD mot SEK över tid visar att under en period efter finanskrisen så var relationen den omvända men att den röda linjen (total kostnad) oftast är under 0 vilket indikerar att skyddet innebär en kostnad som drar ned avkastningen.

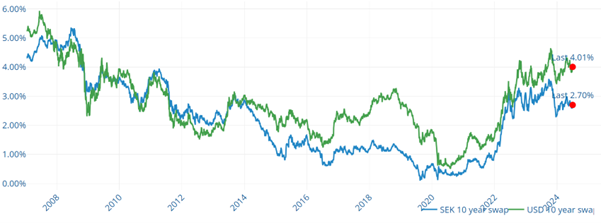

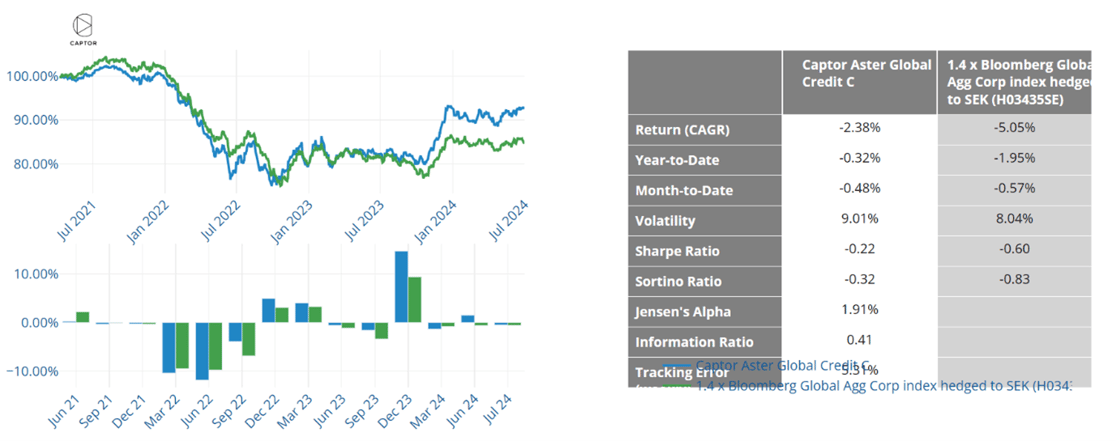

Vi tittar på två fonder med stabil och liknande kreditrisk men den ena är den gode Captor Global Credit Short Term och den andra den fule (Index av Global IG med valutahedge). Det vi kan se på dessa är att kreditriskerna är ungefär den samma men den gode går över tid bättre sedan mitten på 2023 p g a högre amerikanska räntor och en hög kostnad för valuta hedge. Skillnaden blir tydligare om vi använder fonder med längre duration, dvs högre räntekänslighet. Om vi först ser hur 10 års räntan utvecklats över tid i Sverige och i USA. Det syns tydligt att sedan hösten 2022 har svenska långa räntor fallit och amerikanska långa räntor stigit. En rörelse som förklarar en del av skillnaderna i utveckling som vi ser nedan:

Sedan Q3-2023 med snarlik kreditrisk så har den gode klarat sig bättre eftersom globala räntor stigit mer än svenska och kostanden för valutaskyddet varit hög.

Som vi har sett genom vår ränteskola så beror avkastningen i en företagsobligationsfond på ett antal olika delar. Rörelserna i räntemarknaden, kreditrisken hos låntagarna (AAA – High Yield), lutningen på räntekurvan (relationen mellan 3 månaders räntan och 10 års räntan) och valutakostnader för hedge. Några tycker detta är otroligt komplext, vi håller till viss del med, men tycker ändå att det är både enklare och mer logiskt än att värdera Tesla aktien, eller Nividia eller Ericsson. Med obligationer vet man ju vad man erhåller i kupong och slutbelopp så länge låntagaren betalar tillbaka. Man får varken mer eller mindre vilket betyder att en bred, diversifierad och effektiv portfölj utan onödiga kostnader är en god lösning.

Vad skiljer hållbara obligationer från vanliga obligationer?

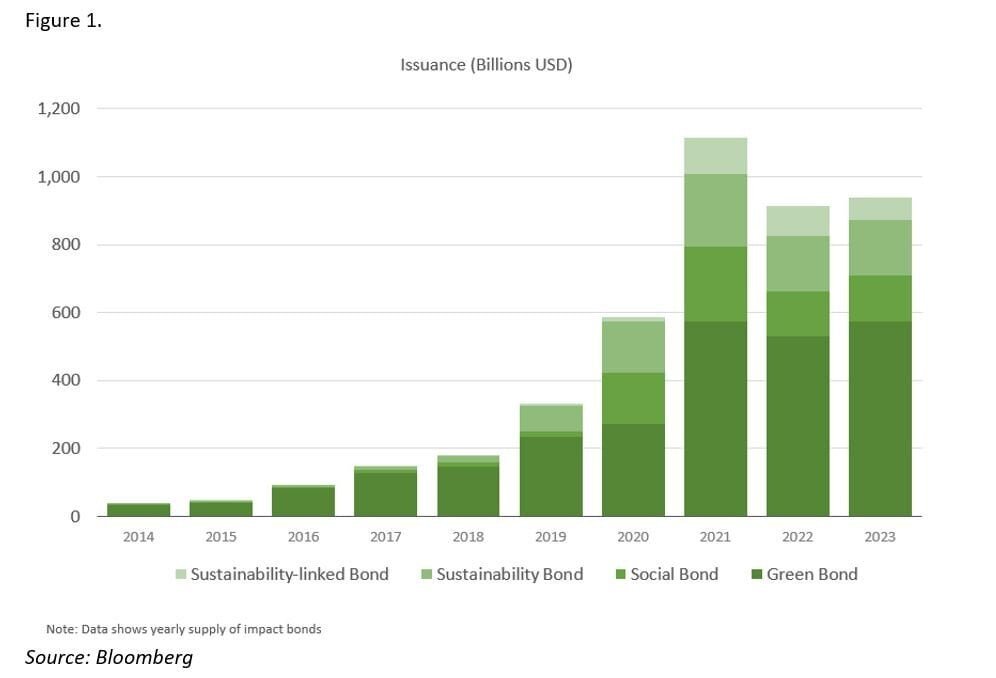

Intresset från investerare för hållbara obligationer, och då främst gröna obligationer, är stort och antalet emissioner är på stadig uppgång och är nu uppe i ca 8-9% av de totala utestående obligationerna i världen (se figur 1).

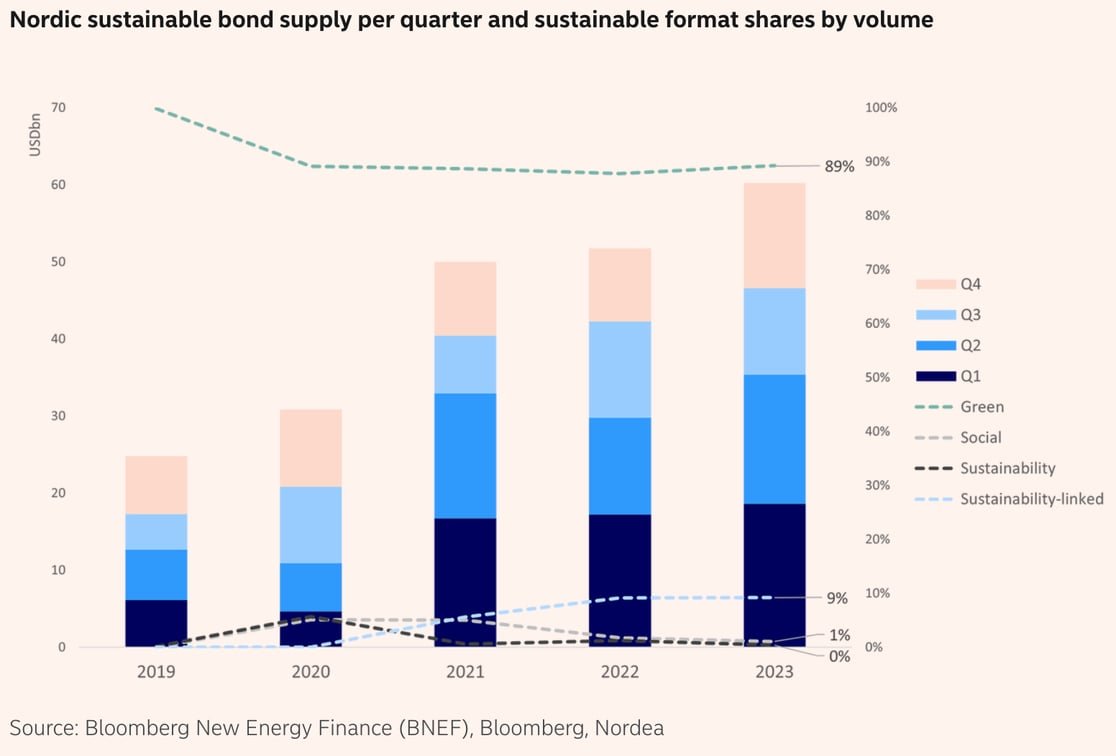

Sverige och Norden har varit framstående i denna utveckling och i Norden är nu ca 13% av utestående obligationer hållbara (se figur 2 och 3).

Detta intresse drivs främst ifrån institutionella placerare som enligt sina placeringsreglementen och policys förväntas öka sina investeringar i hållbara tillgångar. Vi upplever dock att intresset för hållbara obligationer inte är lika stort från mindre institutioner och privatpersoner - kanske på grund av att man inte känner till dem så väl. Därför vill vi här förklara varför gröna, och hållbara, obligationer kan utgöra ett bättre val för dig som investerare.

Det finns ett flertal gröna obligationsfonder på den svenska fondmarknaden varav Captor förvaltar en av dem, Captor Dahlia Green Bond. I Dahlia Green Bond granskar vi samtliga gröna ramverk noggrant och återrapporterar årligen till andelsägarna om innehaven och deras hållbarhetspåverkan (här finner ni den senaste återrapporteringen).

Vad definierar då en hållbar obligation? Kort kan man säga att hållbara obligationer är ett verktyg för att kanalisera kapital till projekt som har en positiv miljömässig eller social påverkan, med strikta krav på hur medlen används och hur resultaten rapporteras.

Vanliga obligationer har bredare användningsområden och inga specifika återrapporteringskrav. Medlen används för att finansiera en mängd olika behov hos emittenten. Vidare kan tilläggas att om man investerar i en aktie köper du hela bolagets verksamhet, medan en hållbar obligation (undantaget hållbarhetslänkade obligationer) finansierar ett eller ett par specifika projekt, snarare än hela bolagets verksamhet. Det innebär att investerare är med och bidrar till ett positivt miljöarbete, samtidigt som bolag i en traditionellt "smutsig" industri (tänk exempelvis gasbolag) ges en chans att ställa om sin verksamhet till en mer hållbar sådan (genom omvandling till grön vätgasproduktion eller andra fossilfria energislag, till exempel), utan att investeraren behöver stå för investering av den "smutsiga" verksamheten.

Hållbara obligationer och vanliga obligationer är båda finansiella instrument som används av företag, stater och andra institutioner för att låna pengar från investerare. Men de skiljer sig åt i sina syften och användningsområden. Här är en förklaring av skillnaderna:

Vanliga obligationer

- Syfte: Vanliga obligationer utfärdas för att finansiera allmänna utgifter såsom verksamhetskostnader, investeringar i infrastruktur eller för att refinansiera befintlig skuld.

- Användningsområde: Pengarna som erhålls från utfärdandet av vanliga obligationer kan användas för en mängd olika ändamål utan specifika begränsningar.

- Rapportering: Det finns inga specifika krav på rapportering om hur de erhållna medlen används, bortom vad som generellt krävs av lagstiftning och regelverk för redovisning.

- Risk och avkastning: Vanliga obligationer erbjuder investerare en fast avkastning i form av kupongbetalningar och återbetalning av huvudbeloppet vid förfall. Risken och avkastningen är beroende av emittentens kreditvärdighet.

Hållbara obligationer

- Syfte: Hållbara obligationer utfärdas specifikt för att finansiera projekt med positiva miljömässiga eller sociala effekter. De inkluderar gröna obligationer (miljöprojekt), sociala obligationer (sociala projekt), hållbara obligationer (kombination av miljö- och sociala projekt) och hållbarhetslänkade obligationer (främjar hållbar utveckling genom att koppla lånevillkor till uppfyllandet av vissa hållbarhetsmål, KPIer).

- Användningsområde: Medlen från hållbara obligationer måste användas för specifika projekt som är klart definierade och som främjar hållbar utveckling. Detta kan inkludera projekt som syftar till att minska koldioxidutsläpp, förbättra vattenhantering, bygga hållbar infrastruktur, förbättra tillgången till utbildning och hälsovård, etc.

- Rapportering: Det finns strikta återrapporteringskrav. Emittenter av hållbara obligationer måste regelbundet rapportera hur medlen används och vilken inverkan de har haft på de definierade hållbarhetsmålen. Dessa rapporter granskas ofta av tredje part för att säkerställa transparens och trovärdighet.

- Risk och avkastning: Avkastningen för hållbara obligationer är vanligtvis densamma som för vanliga obligationer. Faktum är att studier visar att både avkastning och likviditet har varit något högre för gröna obligationer de senaste åren, främst drivet av hög efterfrågan. Risken kan också påverkas av hur framgångsrikt hållbarhetsprojekten genomförs.

.png)