Detta nummer av Captor Minutes sammanfattar:

- slutsatserna från ränteskolans sista del – ”Räntor räddar portföljen i stormiga tider”,

- samt hur investerare kan använda globala krediter för att diversifiera bort från den svenska, fastighetstunga företagsobligationsmarknaden.

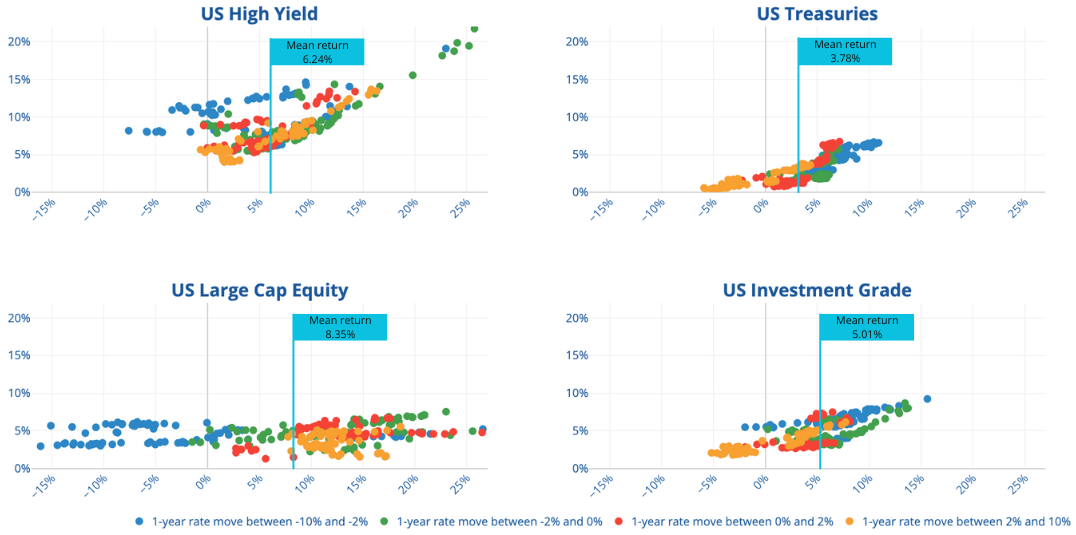

Räntor som portföljens stötdämpare

Vi visar hur:

- långa räntor historiskt har utvecklats starkt under de sämsta aktieåren,

- varför korträntefonder inte fyller samma funktion,

- och hur en genomtänkt duration kan bidra till att stabilisera portföljens totala avkastning.

Analysen bygger på 3‑årsperioder för:

- S&P 500,

- high yield,

- och investment grade,

under perioden 1997–2023, där vi ser hur:

- de största bakslagen i aktiemarknaden ofta sammanfaller med perioder av fallande ränta,

- samtidigt som obligationsmarknaden då levererar god avkastning.

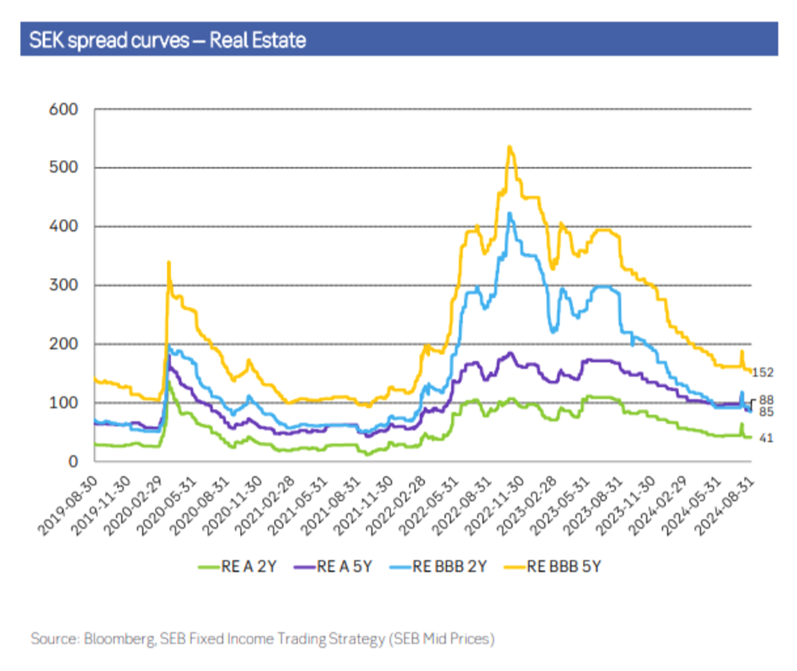

En andra chans att bygga en robust kreditportfölj

Efter turbulensen på den svenska företagsobligationsmarknaden kring 2020:

- stängda fonder,

- kraftiga slag i värderingar,

- och en mycket stor exponering mot fastighetssektorn,

har återhämtningen 2023–2024 varit kraftig – särskilt för fastighetskrediter.

Det skapar ett potentiellt läge att:

- minska koncentrationsrisken i svenska fastighetskrediter,

- och i stället bygga upp en mer globalt diversifierad kreditportfölj.

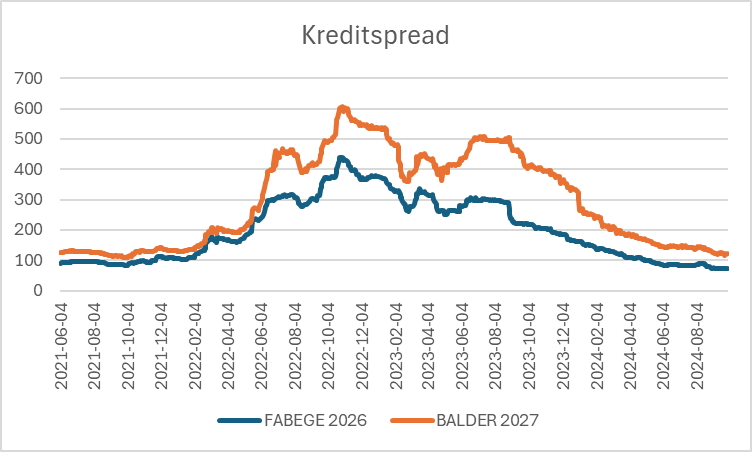

Exempel från enskilda obligationer, som:

- Balders emission med förfall 2027,

- Fabeges emission med förfall 2024,

visar hur kreditspreadarna först sköt i höjden och därefter åter normaliserats.

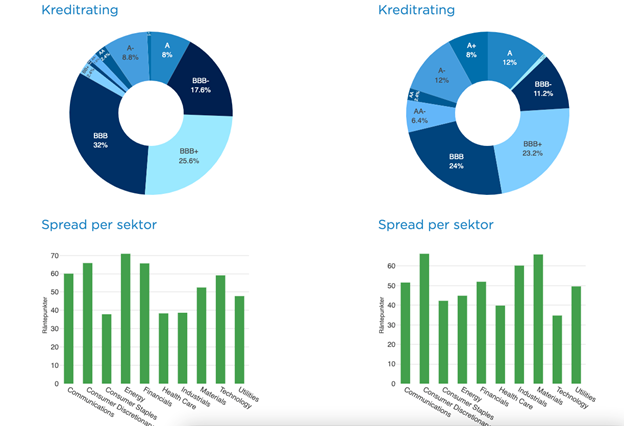

Globala krediter via Asterfonderna

I våra Asterfonder:

- Aster Global Credit,

- Aster Global Credit Short Term,

- Aster Global High Yield,

är kreditrisken fördelad på:

- cirka 250 av världens största företag,

- med bred spridning över sektorer och regioner,

- och utan koncentrationen mot en enskild bransch, som svenska fastigheter.

Fonderna ger:

- exponering mot europeiska och nordamerikanska företagsobligationer,

- valutasäkrad till SEK genom vår derivatbaserade strategi,

- med fokus på hög likviditet och kostnadseffektivitet.

Ett särskilt exempel: Klarna‑finansieringen

I brevet kommenterar vi även ett uppmärksammat obligationslån kopplat till finansiering av Klarna Checkout, där:

- ett konsortium av investerare finansierar uppköpet via ett obligationslån med säkerhet i den nya verksamheten,

- obligationsinnehavarna bär en stor del av nedsiderisken om bolaget inte lyckas,

- medan uppsidan huvudsakligen tillfaller ägargruppen.

Detta illustrerar:

- varför detaljer i obligationsstrukturer är viktiga att förstå,

- och hur enskilda emissioner kan innebära helt annan risk än vad en bred kreditfond normalt representerar.

Sammanfattning

I Q4 2024‑brevet understryker vi:

- vikten av att se räntor som en aktiv portföljkomponent, inte bara en buffert,

- möjligheten att använda globala, likvida krediter för att minska sektorrisker,

- och behovet av att vara selektiv i en marknad där både strukturer och emittenter varierar kraftigt i kvalitet.