Välkommen till Captor Minutes för det fjärde kvartalet 2025.

Här fokuserar vi på hur du som långsiktig sparare kan kombinera tillväxt, riskkontroll och värdebevarande genom en genomtänkt allokering mellan aktier, räntor, högränteobligationer och reala tillgångar som guld.

Högränteobligationer kan skydda din pension i oroliga börstider

Många som själva väljer fonder till sin pension står inför ett klassiskt problem: kapitalet behöver växa, men får inte vara så känsligt att en börskrasch skapar ett stort hål precis när pengarna behövs som mest.

Många pensionssparare har därför tung exponering mot aktiefonder. Argumentet att ”på lång sikt vinner alltid börsen” återkommer ofta, men kraftiga börsfall kan ändå bli mycket kännbara – särskilt nära eller under utbetalningsfasen. Samtidigt ger säkrare räntefonder ofta för låg avkastning för att nå pensionsmålen.

Ett intressant mellanting är högränteobligationer (high yield). Det är företagsobligationer från bolag med något högre kreditrisk, vilket kompenseras med högre kuponger. Historiskt har high yield ofta gett:

- omkring 75 % av aktiernas avkastning,

- men till ungefär hälften av risken,

- och med kortare återhämtningstid efter nedgångar.

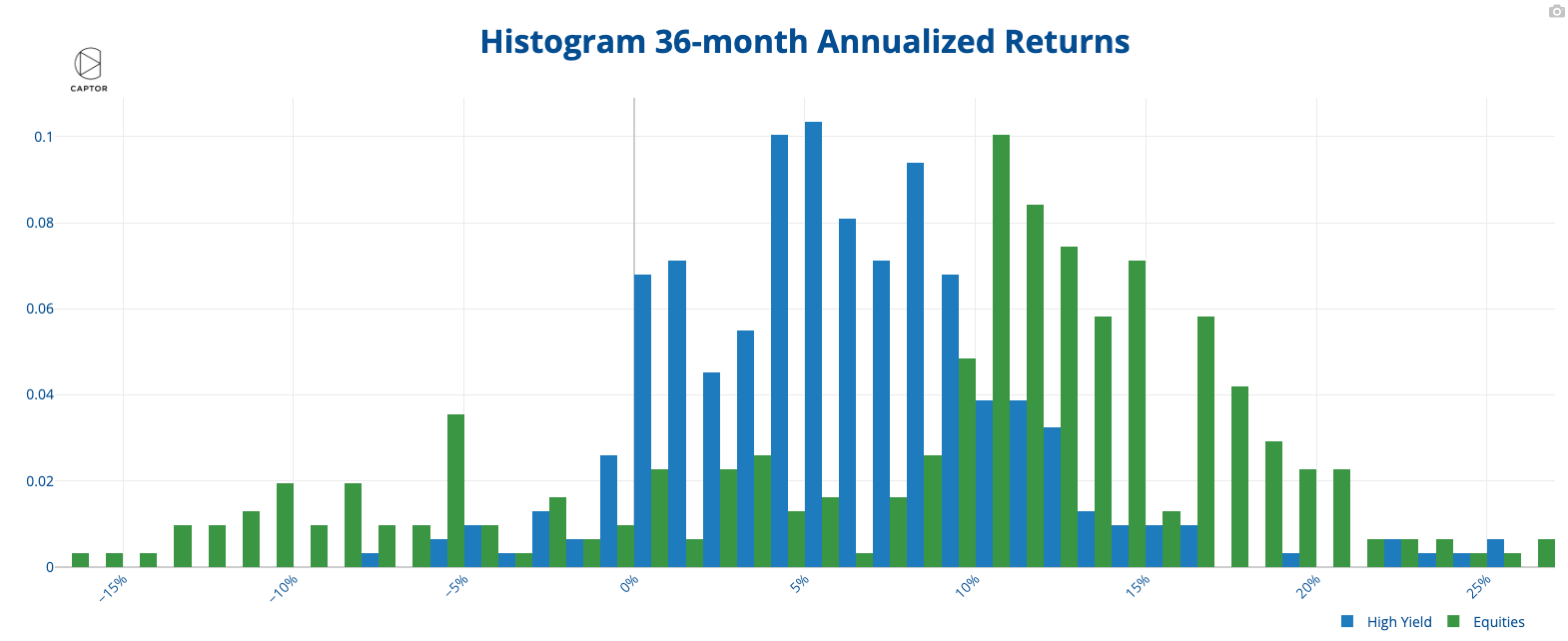

Det gör tillgångsslaget särskilt intressant för pensionssparare som vill minska risken utan att helt lämna tillväxtspåret.

Mindre svängningar, snabbare återhämtning

Historiskt har högränteobligationer fallit mindre än aktier i större kriser och snabbare tagit sig tillbaka till tidigare nivåer:

- IT-kraschen 2000–2002: globala aktier föll omkring –45 % och tog cirka 7 år att återhämta sig. High yield föll omkring –10 % och återhämtade sig på runt 12 månader.

- Finanskrisen 2008–2009: aktier föll cirka –55 % och var tillbaka först efter runt 6 år. High yield föll omkring –26 % men hämtade sig på cirka 18 månader.

- Covid-krisen 2020: aktier föll omkring –34 % men återhämtade sig på ungefär ett halvår. High yield föll omkring –20 % och var tillbaka på runt 10 månader.

Mönstret är tydligt: aktiemarknaden är mer volatil och kräver ofta längre tid för återhämtning, medan högränteobligationer ger en jämnare resa. För pensionssparare är detta avgörande, särskilt när uttag redan görs.

Vår analys av rullande treårsavkastning över cirka 30 år (baserad på amerikansk data) visar att snittavkastningen på börsen är något högre, men utfallet betydligt mer oförutsägbart. High yield har gett en mer koncentrerad och stabil avkastningsprofil.

Hur framtiden ser ut enligt våra modeller

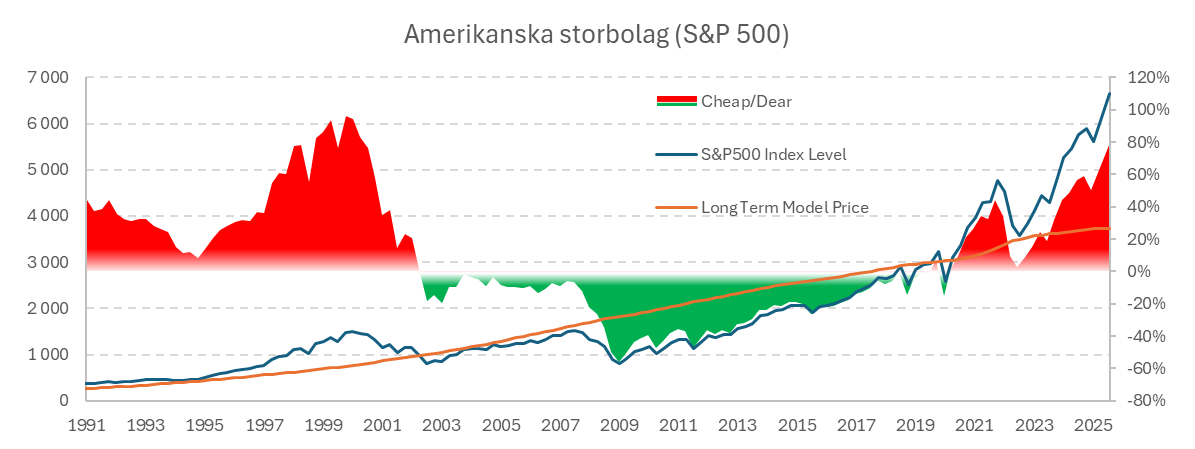

Som läsare av Captor Minutes vet bygger vi våra investeringsbeslut på egna modeller för långsiktig förväntad avkastning. Just nu ser vi klart övervärderade aktiemarknader – inte minst bland stora amerikanska techbolag.

Grafen nedan, byggd på vår forecastingmodell, visar att amerikanska storbolag ligger på historiskt höga värderingsnivåer. Eftersom de utgör en stor del av både amerikanska index och globala index påverkas framtida avkastning i många vanliga sparprodukter.

För att komma tillbaka mot historiska snitt krävs antingen en lång period av lägre avkastning eller en tydligare korrigering. Det gör att den förväntade avkastningen på aktiemarknaden, särskilt inom tillväxtsegmentet, ser mer begränsad ut de kommande tio åren än vad många sparare är vana vid.

Slutsats för pensionssparande

Sammantaget talar detta för att högränteobligationer är en mycket lämplig komponent i pensionssparande – särskilt:

- om du passerat 50-årsåldern,

- och om du vill minska risken för stora bakslag utan att helt avstå från högre förväntad avkastning.

När vi kombinerar historiken med dagens värderingsbild framstår högränteobligationer som ett attraktivt mellanting mellan traditionella räntor och aktier.

Guld som inflationsskydd

Senast världen upplevde en inflationschock av nuvarande magnitud var under oljekrisen på 1970- och 80-talet. Då, liksom nu, lyftes guld ofta fram som ett inflationsskydd och en värdebevarare när penningvärdet urholkas.

Historiskt har guld haft perioder av kraftig prisuppgång när inflation och osäkerhet varit hög, följt av långa perioder av svagare utveckling. Den kraftiga uppgången under 1970-talet innebar att guldpriset:

- mer än tjugodubblades i nominella termer,

- och åttadubblades i reala termer.

Även denna gång har guldpriset stigit markant i takt med att inflationen återkommit på agendan och diskussioner om penningpolitikens hållbarhet intensifierats.

Samtidigt är guld svårt att värdera fundamentalt:

- det ger inga kassaflöden,

- kostar att förvara och försäkra,

- och dess värde beror till stor del på förväntningar, sentiment och alternativa reala avkastningsmöjligheter.

Ett sätt att tänka kring guld är därför att se priset i relation till realräntor: högre realränta gör räntebärande tillgångar mer attraktiva relativt guld, medan negativ eller låg realränta ofta gynnar guld.

Captors forecastingmodell för avkastning

Vår förvaltning är regelstyrd och modellbaserad. Därför lägger vi stor vikt vid att försöka modellera framtida avkastning, inte bara analysera historiska utfall.

I forecastingmodellen tittar vi på flera tillgångsslag:

- globala aktier, med särskild uppdelning mellan value och growth,

- krediter och högränteobligationer,

- räntebärande tillgångar med olika löptider,

- samt reala tillgångar.

Två återkommande observationer är:

- över mycket långa perioder tenderar avkastningen mellan olika marknader att konvergera mot rimliga riskpremier,

- efter perioder med ovanligt hög avkastning följer ofta perioder med lägre avkastning när värderingar normaliseras.

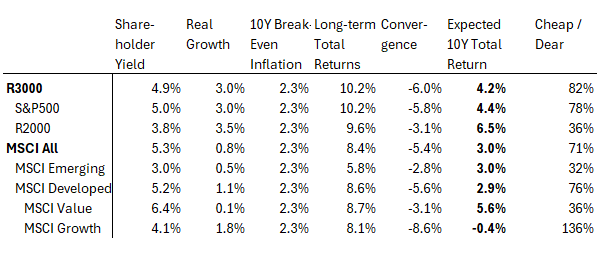

Detta är tydligt i våra prognoser för amerikanska tillväxtaktier. Grafen nedan visar hur kraftigt värderingen har dragit ifrån den långsiktiga trenden:

Konsekvensen är att vi för kommande tioårsperiod ser:

- mer begränsad förväntad avkastning för globala aktier, i synnerhet för stora tillväxtbolag i USA,

- fortsatt attraktiv förväntad avkastning i delar av räntemarknaden, inte minst high yield.

Det talar för att en mer balanserad portfölj – där högre andel högkvalitativa räntestrategier kombineras med en något försiktigare syn på aktier – kan ge bättre riskjusterad avkastning framåt.