Idag rapporterades KPI för oktober i årstakt om 6,5% och KPIF (Riksbankens målvariabel) om 4,2%. Men vad är egentligen inflationstakten just nu? Vår modell ger vid handen en KPI takt om 4,5% och KPIF om 2,5%. Lägre än rapporterad årstakt men fallet har avstannat på nivåer över Riksbankens mål.

Vi ser vanligtvis inflationstakten som årsförändringen av konsumentprisindex, KPI. Det är ju dock en ”gammal” siffra eftersom den egentligen representerar snittet av förändringar under ett år och därmed mer representerar hur det såg ut för ett halvår sedan än den nuvarande takten. Tittar vi däremot på månadsförändringen, som ju är mycket mer aktuell, får vi i stället problem med volatiliteten. Vi ser inte träden för skogen. Så vad kan vi göra i stället?

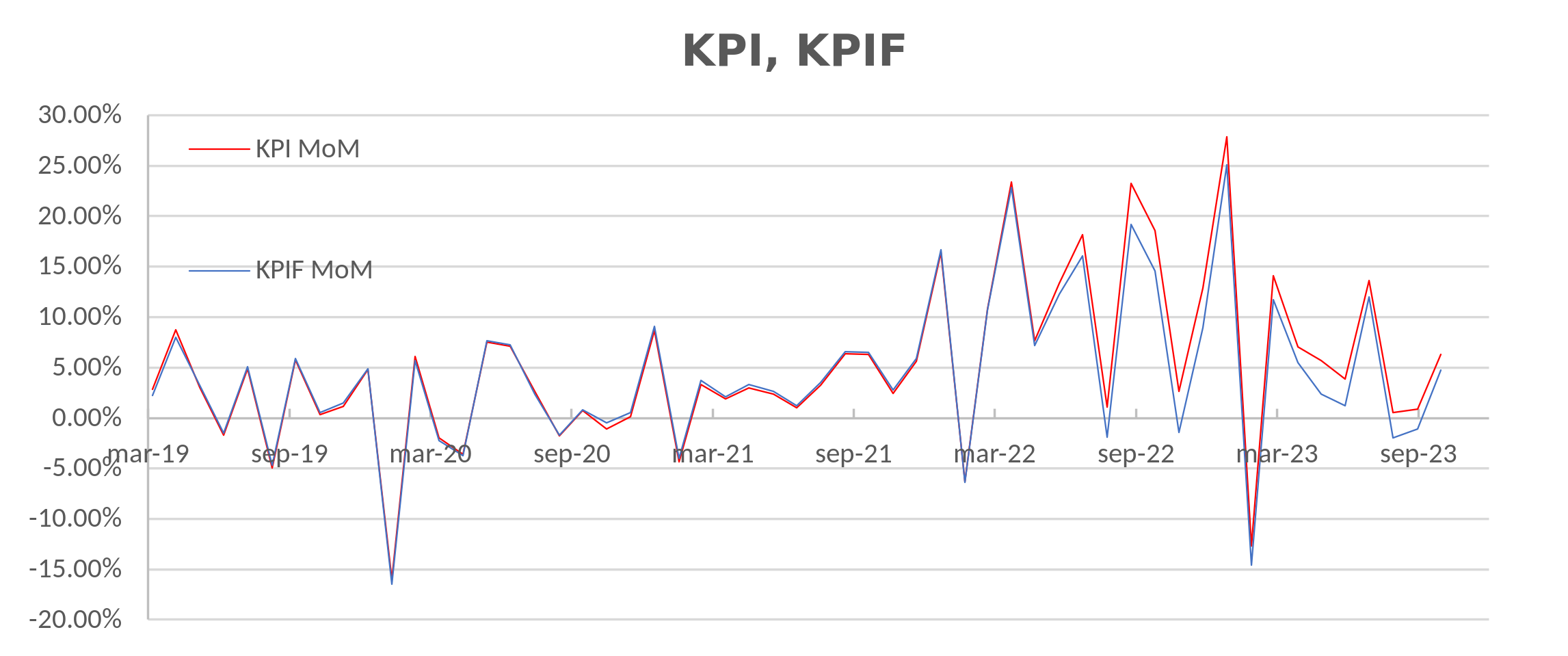

Figur 1. Månadstakt Vi har jobbat med en enkel modell där ett polynom anpassas till KPI, d.v.s indexnivåerna. På polynomet kan vi därefter beräkna inflationstakten som lutningen i punkten.

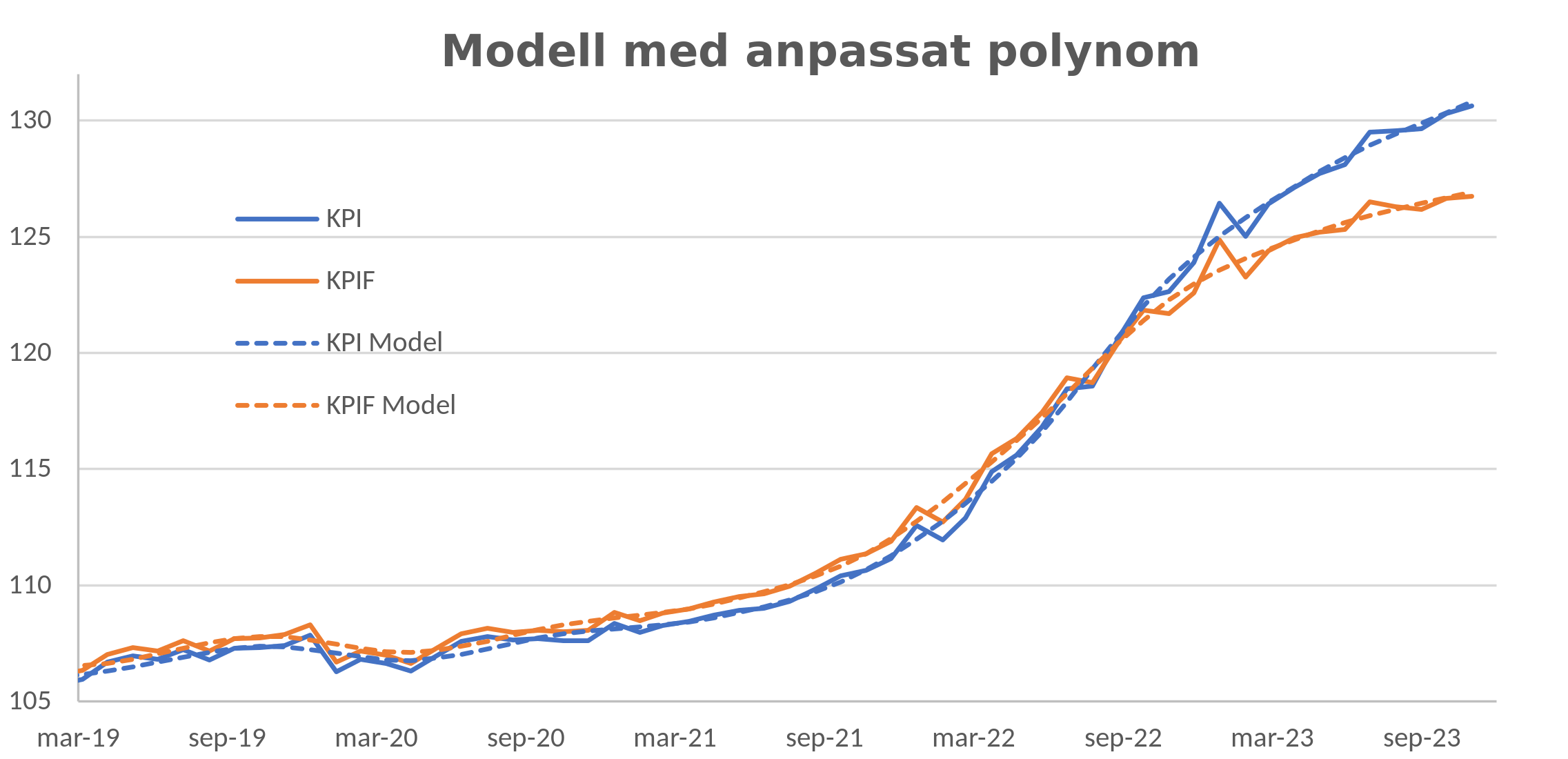

Figur 2. Hermitpolynom anpassat till indexnivå Om vi beräknar takten på polynomet och jämför med rapporterade årssiffror blir fördröjningen uppenbar. Man brukar säga att det tar ca 18 månader för penningpolitiken att slå igenom. Lägger man där till sex månader i fördröjning till följd av mätmetod kan man ju säga att Riksbanken styr genom att titta två år bakåt i backspegeln. Självklart försöker man förfina metoder för att snabbare se vart vi är på väg och vår metod är just en sådan.

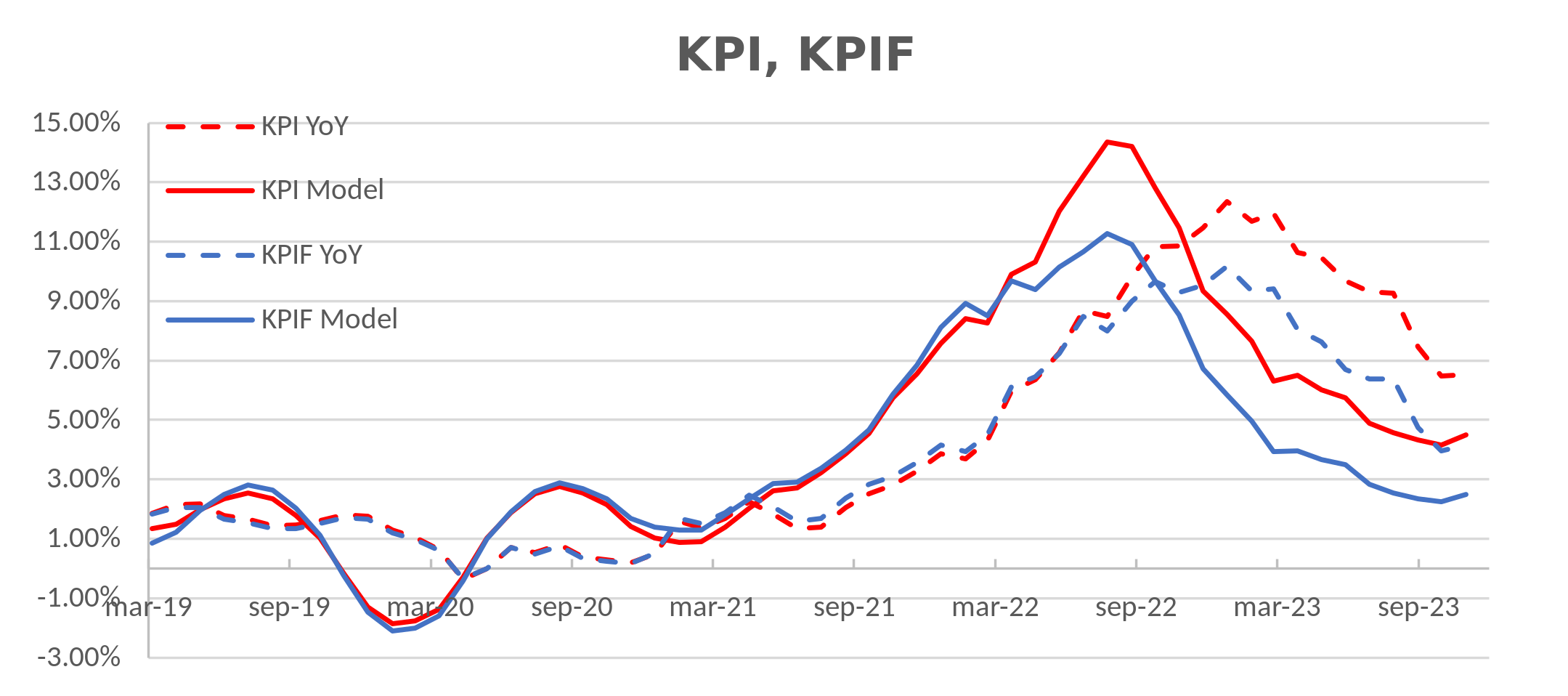

Figur 3. Rapporterad årstakt jämfört med modell Modellen ger en lägre inflationstakt än vad som utläses ur rapporterad årstakt. KPI-modell ger 4,5% jämfört med rapporterade 6,5% och KPIF-modell ger 2,5% i stället för 4,2%. Vad som är mer oroande dock är att modellen tydligt visar att fallet i inflation avstannat och det på nivåer signifikant över Riksbankens mål om 2%. Detta förutspår att Riksbanken kommer behöva hålla styrräntan hög under längre tid än marknaden tidigare hoppats på. Marknadens förväntansbild om en ytterligare höjning i november och sänkning av räntan från sommaren 2024 riskerar att ge en alltför positiv prognos för den framtida styrräntan. Vi ser Riksbankens egen prognos för styrräntan där sänkningar kommer först i andra halvan av 2025 som en mer trovärdig bild utifrån det rådande inflationsläget.