I en tidigare kommentar analyserades hur:

- räntenivån i en kassaflödesvärderingsmodell påverkar aktiemarknadens riskpremie,

- och varför bolag med stora delar av nuvärdet långt fram i tiden är mer räntekänsliga.

I denna uppföljning ser vi hur det spelat ut i praktiken under en period av stigande räntor.

Tillväxtaktier vs värdebolag när räntan stiger

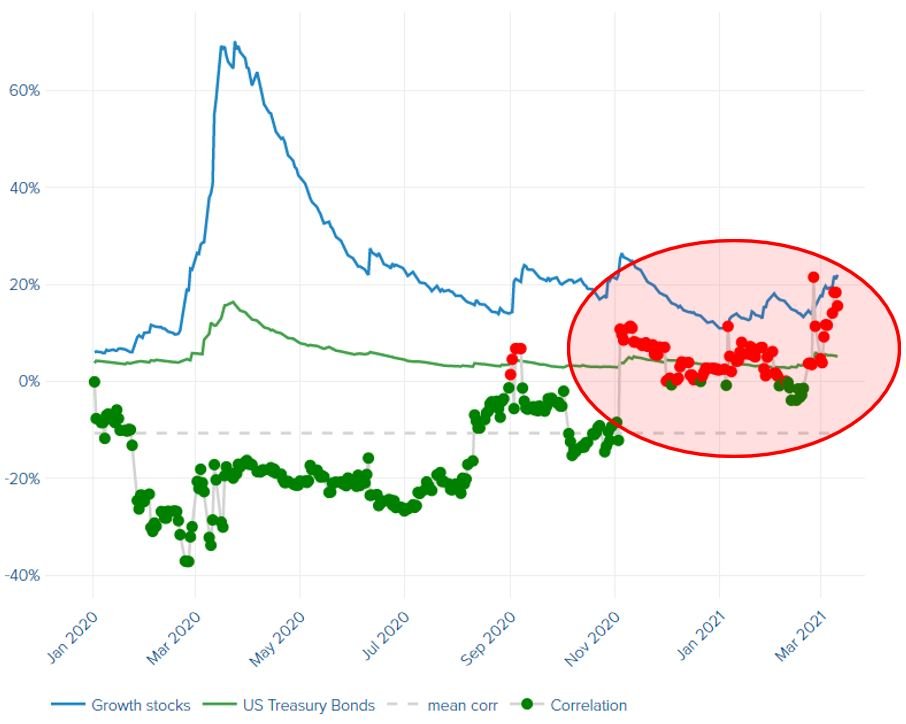

Tillväxtbolag:

- värderas ofta utifrån förväntningar om höga framtida vinster,

- har en stor del av sitt värde långt fram i tiden,

- blir därför känsligare när diskonteringsräntan stiger.

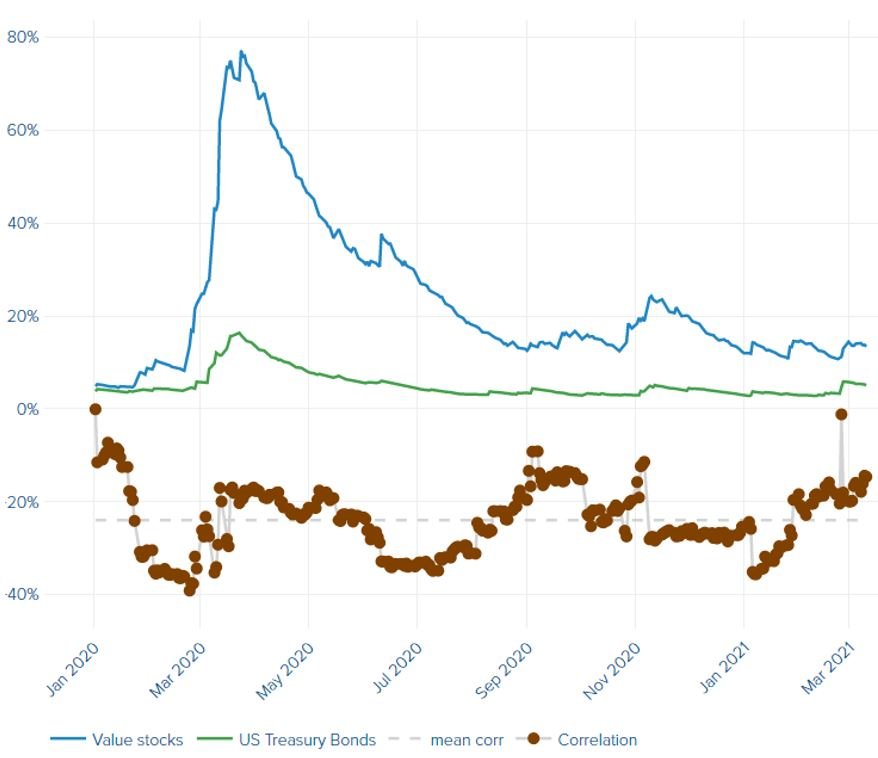

Mer traditionella värdebolag:

- har stabilare kassaflöden,

- en större del av värdet i närtid,

- påverkas mindre av samma ränterörelse.

Det syns bland annat i:

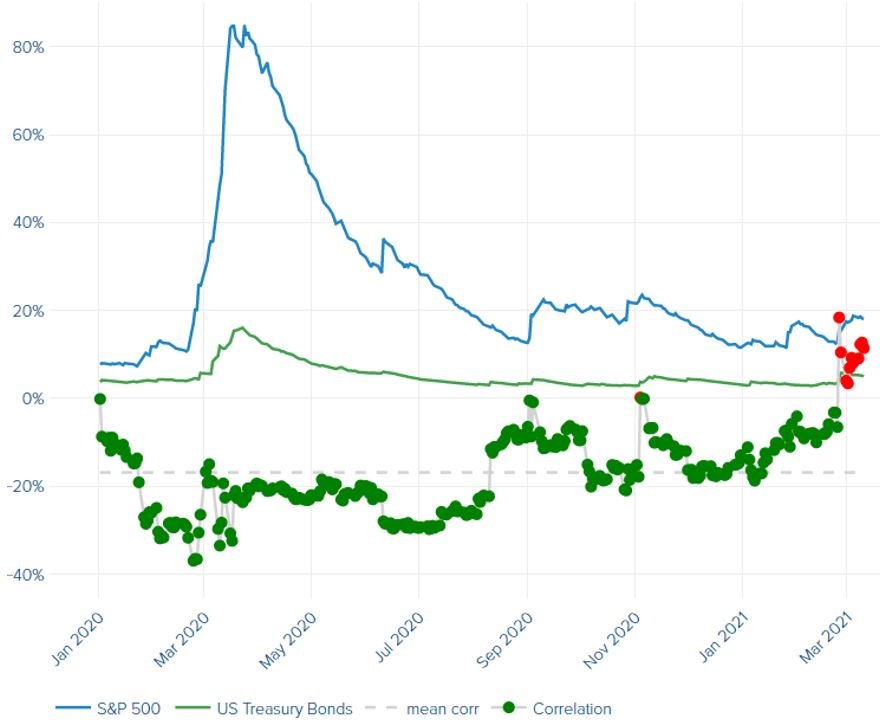

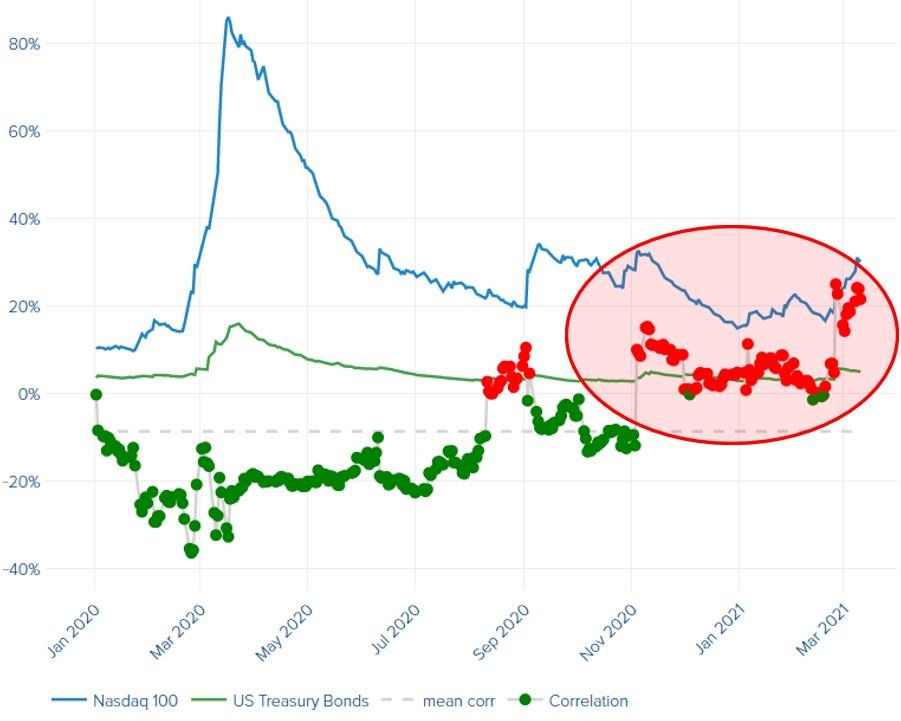

- att Nasdaq 100, med hög andel tillväxtbolag, reagerat kraftigare på ränteuppgången,

- medan S&P 500, som är mer balanserat, varit mindre känsligt.

Under den senaste tiden har vi också sett:

- en rotation från tillväxt till mer klassiska värdebolag,

- där räntedriven oro för höga tillväxtvärderingar varit en central faktor.

Tillfälliga räntespikar och bubbelvärderade tillgångar

Med dagens:

- historiskt expansiva penning- och finanspolitik,

- stora stimulanser, inte minst i USA,

är det sannolikt att vi:

- då och då får se räntespikar,

- som eldar på oro för mer varaktig inflation.

Även om vi är skeptiska till att inflationen biter sig fast på längre sikt när:

- arbetslösheten är hög,

- och strukturella krafter håller nere prispressen,

kan spekulationer om inflation:

- skapa temporära ränterusningar,

- och riskera att spräcka bubbelvärderade segment.

För investerare innebär det att:

- ränterisken i portföljen inte bara handlar om obligationsinnehav,

- utan också om hur känslig aktiedelen är för förändringar i diskonteringsräntan,

- särskilt i tillväxttunga portföljer.