För en kroninvesterare som placerar i dollardenominerade obligationer är det naturligt att valutasäkra innehavet, eftersom valutans volatilitet vida överstiger obligationernas. Hedgekostnaden blir därmed en central komponent i den faktiska avkastningen.

Det teoretiska ”arbitragepriset” på en kort valutahedge, exempelvis tre månader, bestäms av räntedifferensen mellan länderna över perioden. I praktiken påverkas priset dock av utbud och efterfrågan, vilket skapar en så kallad FX-basis – en systematisk avvikelse från det teoretiska priset.

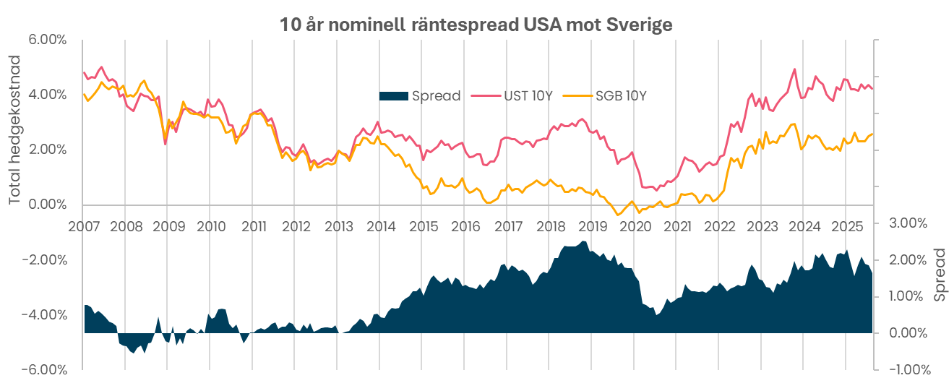

Historiskt har det i genomsnitt varit relativt dyrt att hedga dollartillgångar till svenska kronor. Under de senaste 20 åren har basis i snitt legat omkring 23 baspunkter över den rena räntedifferensen. En viktig förklaring är det stora svenska sparandet i dollar, inte minst via fonderade pensioner, där behovet att hedga är omfattande.

Tidigare styrdes denna marknad till stor del av:

- svenska exportföretags behov av att säkra sin försäljning,

- samt bankernas finansiering i dollar.

På senare år har dock de stora svenska pensionskapitalen i dollardenominerade tillgångar blivit den dominerande faktorn.

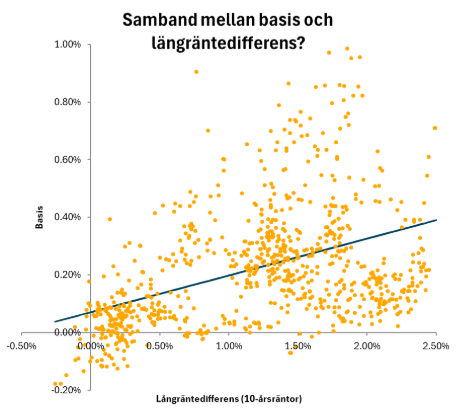

Räntedifferens och basis – det normala sambandet

Över tid tycks FX-basis samvariera med räntedifferensen: ju högre dollarränta relativt svensk ränta, desto större intresse att investera i dollar – och desto större behov att valutasäkra tillbaka till kronor. Det tenderar att pressa upp basis.

Med den nuvarande långräntespreaden mellan dollar och kronor skulle man, baserat på historiken, kunna förvänta sig en relativt hög FX-basis. Så ser det dock inte ut.

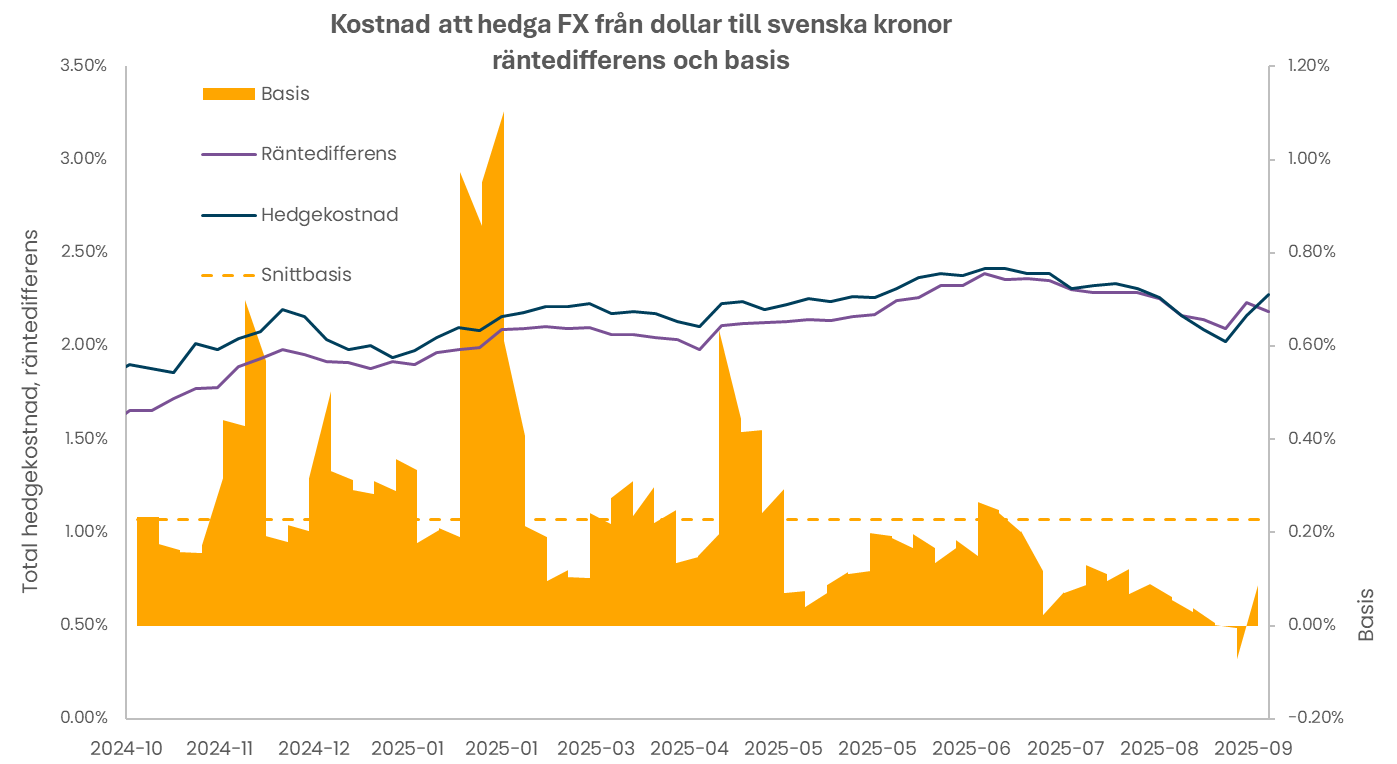

Dagens marknad: låg basis trots hög räntedifferens

I dagsläget har FX-basis kommit ned markant samtidigt som långräntedifferensen är fortsatt hög. Den totala kostnaden för att hedga från dollar till kronor ligger i princip på par med korträntedifferensen.

Detta tyder på att:

- trycket från svenska investerare att allokera nytt kapital till dollar inte är lika starkt som tidigare,

- det samlade behovet av att valutasäkra dollartillgångar kan ha minskat,

- och att en del av pensionssparandet kan ha börjat skifta bort från dollardenominerade tillgångar.

Mot denna bakgrund är det rimligt att fråga sig om vi ser ännu ett tecken på minskat svenskt intresse för dollarinvesteringar – trots att räntedifferensen talar för motsatsen.