Detta är den fjärde och sista delen i vår följetong ”Vad skapar avkastning?” om räntefonder – också kallad Captors lilla ränteskola. Här fokuserar vi på portföljkonstruktion:

- varför räntefonder är viktiga att ha i sparandet,

- vilken typ av räntefonder som faktiskt hjälper när det blåser på börsen,

- och hur duration påverkar hela portföljen.

Kort ränta som ”parkering” – en missad möjlighet

Många ser ränteplaceringar, särskilt korträntefonder, som:

- ett alternativ till bankkonto,

- med uppgift att inte röra sig så mycket,

- medan all ”riktig” risk läggs i aktiemarknaden.

Vi menar, i likhet med många institutionella förvaltare, att detta:

- bygger på felaktiga antaganden,

- och gör att portföljen går miste om viktiga portföljegenskaper.

Tittar vi historiskt på de värsta börsåren:

- har långa räntor ofta fallit kraftigt,

- vilket inneburit stigande obligationskurser,

- och därmed stark avkastning i räntefonder med längre duration.

Med andra ord: räntebenet kan rädda portföljen när aktiebenet vacklar.

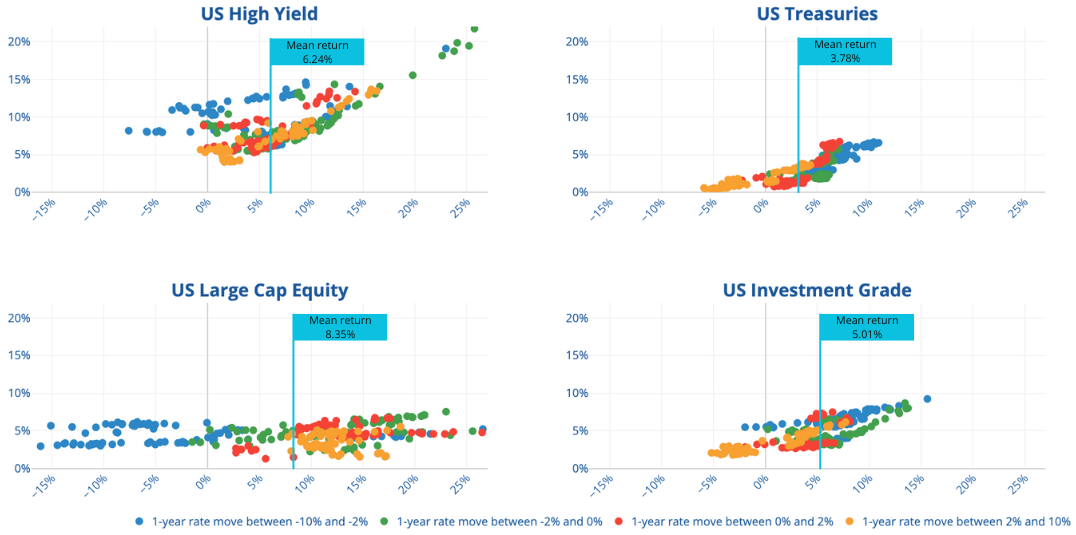

Analys av 3‑årsperioder 1997–2023

Vi har analyserat rullande treårsavkastningar för:

- den amerikanska aktiemarknaden (S&P 500),

- high yield‑marknaden,

- och investment grade‑marknaden,

under perioden 1997–2023. Syftet var att se:

- hur den realiserade årsavkastningen fördelar sig,

- hur den relaterar till den förväntade avkastningen,

- samt hur den korta riskfria räntan rört sig under respektive period.

Figur 1. Realiserad och förväntad årsavkastning.

Några slutsatser:

- S&P 500 har högst realiserad avkastning, men med mycket stora variationer mellan bästa och sämsta treårsperiod.

- High yield har något lägre avkastning än aktier över tid, men lägre volatilitet och högre riskjusterad avkastning.

- Investment grade och statsobligationer är betydligt mer förutsägbara; förväntad och realiserad avkastning ligger nära varandra.

En nyckelobservation är färgkodningen:

- de sämsta utfallen för S&P 500 sammanfaller med perioder då den korta räntan fallit kraftigt (blå punkter),

- och många av de bästa utfallet för investment grade inträffar i samma typ av miljö.

Det illustrerar hur långa obligationer:

- tenderar att utvecklas starkt när ekonomin försvagas,

- och därmed kompletterar aktier i en allvädersportfölj.

Durationens betydelse i praktiken

Prisrörelsen i en obligation beror i huvudsak på:

- kupongnivå,

- löptid (duration),

- samt hur marknadsräntan förändras.

Grovt ungefär:

- en 10‑årig obligation stiger cirka 10 % i pris om räntan faller 1 procentenhet,

- en 2‑årig obligation stiger cirka 2 % vid samma ränterörelse.

Ett förenklat exempel:

- anta att 40 % av portföljen är placerad i obligationer,

- räntan faller 1 procentenhet.

Då får vi:

-

Lång duration (20 år)

– obligationsdelen stiger ~20 %,

– vilket motsvarar 40 % × 20 % = 8 % uppgång i hela portföljens värde. -

Kort duration (2 år)

– obligationsdelen stiger ~2 %,

– vilket motsvarar 40 % × 2 % = 0,8 % uppgång i hela portföljen.

Med andra ord:

- räntebenet kan ge ett betydande bidrag i stressade perioder – om durationen är tillräckligt lång.

Våra byggstenar: Iris Bond och Aster Global Credit

Våra fonder:

- Captor Iris Bond (AAA‑obligationer),

- och Captor Aster Global Credit (investment grade‑krediter),

har båda en duration runt tio år – den längsta vi känner till bland svenska räntefonder.

De är utformade för att:

- fungera som robusta portföljbyggstenar,

- ge högre förväntad avkastning än korträntefonder,

- och bidra positivt när övriga riskfyllda tillgångar faller.

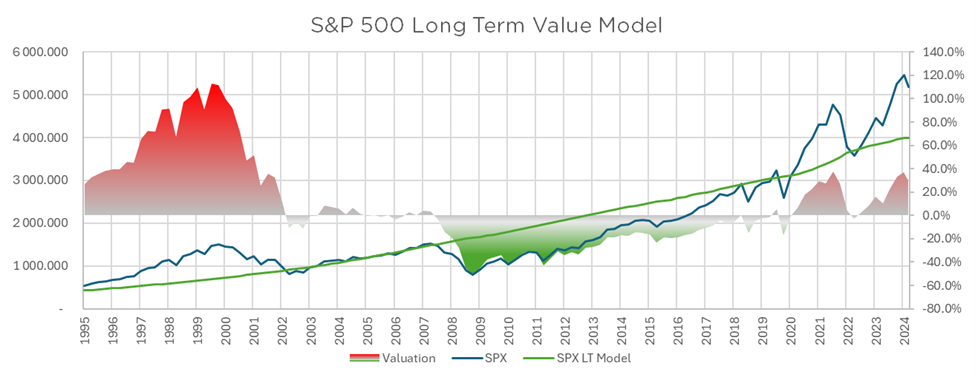

Finns det risk för börsfall?

Det är alltid svårt att sia om framtiden, men vår modell för långsiktig förväntad aktieavkastning visar:

- att den globala börsen, särskilt S&P 500,

- är tydligt övervärderad relativt långsiktiga fundamenta,

- även om läget inte är lika extremt som vid IT‑bubblan.

Modellen antyder:

- en förväntad period av lägre aktieavkastning,

- vilket ökar värdet av en välkonstruerad ränteportfölj.

Slutsats

I stället för att se räntefonder som en passiv ”parkeringsplats”:

- kan de, rätt utformade, vara en aktiv och viktig del av den totala portföljen,

- särskilt i tider av börsoro och fallande räntor.

Längre duration i välskötta räntefonder:

- ger möjlighet till positiv avkastning när aktier faller,

- jämnar ut portföljens resa,

- och kan på sikt förbättra den övergripande risk-/avkastningsprofilen.