Marknaderna vacklar, ljusglimtar i norr

Svensk inflation låg i linje med förra veckans snabbsiffror. Räntekurvor har under veckan flackat globalt, med start förra fredagskvällen när Trump återigen antydde högre tullar och handelskrig med Kina. Aktier har tagit stryk under veckan av samma anledning och även krypto har haft en tuff vecka efter oklara rörelser förra fredagen. Krypto har visat på de problem som uppstår i marknader utan ordentligt djup där prisbildningen bygger på en omsättning som är låg i förhållande till det totala värdet. Det är en typ av marknad där stora värden snabbt kan skapas och förloras. Captors chefsekonom har skrivit en liten blänkare om marknadens värdering, se nedan artikel. Dollarn har efter några dagars styrka återigen börjat tappa mot kronan och, framför allt, mot euron. Låga oljepriser tyder på att konjunkturen globalt tappar fart.

Efter en sån här inledande mörk bild av marknaden kanske det är dags att leta lite ljuspunkter? Lokalt i Sverige har vi goda förutsättningar att skapa kvalificerade arbeten via ökade infrastrukturinvesteringar och nystart av svensk gruvindustri. Den som likt författaren åkt inlandsvägen norrut från Östersund har sett skillnaden mellan avindustrialiserade orter som blivit kvar och de kvarvarande gruvorterna Gällivare och Kiruna. Att locka en yngre befolkning med armbrytningsgymnasium är inte lika effektivt som att erbjuda välbetalda industrijobb. Eus Clean Industrial Act kan komma att ge ett ordentligt lyft för Europa som helhet och kanske för Sverige och Finland i synnerhet.

Privatpersoner optimerar kvartarna. Industrin väntar på kapaciteten

Om man som jag, inte är utbildad inom elektroteknik men ändå överintresserad av elsystem, så är det inte helt ovanligt att man kikar på elpriset lite då och då. Även om det är ett nördigt intresse inser jag ibland det absurda i beteendet: att jag vaknar 04.45 och tänker lika bra jag startar diskmaskinen för att jag vet att det råkar vara lägsta elpriset inom de kommande 24 timmarna. Vilken tur man har som vaknade den kvarten!

Eller att jag som privatperson sitter och följer väderprognoserna i Tyskland för att se om det väntas bli vindstilla där imorgon, så att jag kan undvika att tvätta just då. Samtidigt ska jag ju också planera så att min elanvändning inte skapar för höga effekttoppar, eftersom elnätsbolagen numera börjar ta betalt för just de där “spikesen”.

Och nu, med kvartsvisa elpriser, ska jag dessutom hålla koll på fyra olika priser per timme. Priserna blir mer volatila, och man förstår varför energieffektivisering inte kanske står högst på agendan i Norge, där elpriset ligger fast på 40 öre/kWh. Men som svensk, när elen en tisdagskväll nästan når 6 kronor per kWh (571,41 öre kl. 18:45), då känns det ganska logiskt att planera storkoket till efter 21, bara för att ”åtminstone” landa under 2 kronor per kWh.

Tur ändå att jag bara behöver planera min diskmaskin. inte en processindustri som drar 1 TWh per år. För energieffektivisering är viktigt, men utan ett robust och långsiktigt elsystem blir det mest en sport i att flytta kilowattimmar mellan kvartarna.

Som ett litet räkneexempel här kan vi tänka att om vi alla hushåll ska optimera kvartar och det tar en kvart om dagen så kommer vi ägna nästan 500 miljoner timmar årligen åt det här nöjet. I infrastruktursammanhang räknas ofta en sparad timme vara värd någonstans mellan hundra och tvåhundra kronor, vilket skulle ge en årlig samhällsekonomisk kostnad på 50 – 100 miljarder. I det sammanhanget ser plötsligt investeringar i kärnkraft och fungerande elsystem ganska billiga ut.

Värderingar, bubblor och deja vu

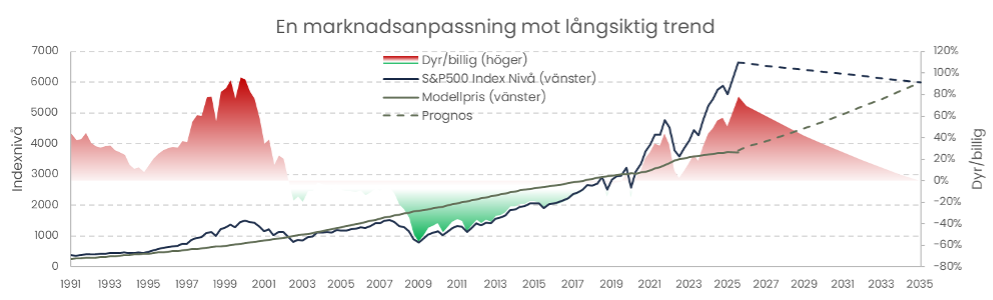

Var man är tittar varnas det för höga värderingar och paralleller dras till ”dotcombubblan” kring millennieskiftet. Captors modell för förväntad långsiktig aktieavkastning visar detsamma. Det finns rejäl fallhöjd om bubblan spricker.

Figur 1. Captors värderingsmodell för aktieindex visar en övervärdering av S&P 500 om 78%, där vi närmar oss nivåerna från millennieskiftet.

Själv var jag handlare på bank både när bubblan blåstes upp och när den brast. Finns det några lärdomar att dra?

Orubbat förtroende för aktiemarknaden

För att skapa en bubbla behövs att en majoritet av investerare har ett orubbligt förtroende för marknaden. En generation som aldrig upplevt en krasch. Även om dotcombubblan var global var Sverige närmast dess epicentrum. OMX föll i paritet med NASDAQ runt 70% från toppen, båda markant mer än andra börser. Under 90-talets budgetsaneringar såldes många statliga bolag ut och allmänheten köpte till rabatterade kurser vid börsintroduktioner. Aktieägandet blev brett och alla tjänade pengar. När man jobbade sent, vilket hände i princip varje dag, och tog en taxi hem förstod taxichauffören att man jobbade på bank och ville genast ha investeringstips. Det spreds en eufori. Inget kunde gå fel. Samma känsla får man idag när man pratar med de som inte var med förra gången.

Värdeinvesterarna blir förpassade till historiens soptipp

Vi s k professionella tyckt tidigt att värderingar var utmanande. Alltför tidigt. Många försökte gå emot genom att korta marknaden men blev överkörda och utstoppade och mer eller mindre tvingade att sälla sig till flocken. De som luftade sina åsikter om övervärderad aktiemarknad blev förklarade fossiler som inte förstod hur ”den nya ekonomin” fungerade. En ekonomi där det var bättre att bolag inte tjänade pengar eftersom det gav en fingervisning om affärsmodellens lönsamhet, eller snarare begränsade tillväxtmöjlighet. Bättre då med bolag utan sådana begränsningar där man kunde låta fantasin skena till oanade höjder. Bolagen med de högsta fantasivärderingarna hade ofta affärsmodeller som var fullständigt kopierbara. Känns detta igen?

Vilka lärdomar kan man då dra?

Aktier kan periodvis ha i princip vilka värderingsmultiplar som helst. Det är flödet som styr. Så länge tillräckligt många får springer med är förtroendet intakt. Jag kan inte säga att jag själv såg några tecken på vändningen innan den skedde. Däremot var det tydligt när det skett och en lärdom var att när magin var borta blir fallet så mycket större än man kunde tänka sig.

Vad är annorlunda denna gång?

En stor skillnad mot millennieskiftet är att efterfrågan på finansiella tillgångar blivit än större. Vi på Captor brukar peka på hur behovet av pensionssparande till följd av ökad livslängd utan motsvarande höjning av pensionsålder skapar enormt ett behov av fonderade medel. Till det kan adderas exempelvis oljeproducerande länders sparande för framtid då man inser att man sitter på en ändlig resurs.

Oavsett aktier eller obligationer kommer dess avkastning ut bolagens verksamhet, d v s den reala ekonomin. Det är tydligt att sparandebehovet vuxit långt mer än den underliggande ekonomiska tillväxten under lång tid. Detta leder till höga aktievärderingar och låga riskpremier var man än tittar. Det är även tydligt att detta rinner över till ickeproduktiva tillgångar såsom fastigheter, guld och krypto. Vad försöker jag då säga? Bubblan kan spricka imorgon eller om fem år. Det är hopplöst att förutse baserat på värderingar. Däremot har jag svårt att se att aktieavkastning över tio års horisont kommer att vara attraktiv.

Figur 2. Captors modell och prognos där marknaden reverterar till trend på 10 år. Modellen förutspår en negativ prisutveckling men med direktavkastningen inkluderad blir totalavkastningen 4.4% per år.

High US stock valuations bring back memories of dotcom exuberance

Stocks have literally never been this expensive

.png)