Värderingstoppar, växande skulder och motsägelsefull penningpolitik

Aktier och värderingar på all time high, statsskulden växer okontrollerat, arbetslösheten fortsatt låg, inflationen på väg upp men Federal Reserve sänker styrräntan och sneglar på att återinföra QE. Ja, det är inte helt lätt att förstå sig på modern ekonomi. Den amerikanska statsskulden ligger nu på ca 110 000 USD per invånare, vilket motsvarar 330 000 USD per invånare som betalar federal skatt. Politiskt är landet fortsatt ett enda kaos.

Företag i USA importerade massivt under första kvartalet i år innan tullar infördes och byggde på så vis upp lager som fortfarande betas av. Det innebär att vi fortfarande inte fullt ut sett effekten av Trumps tullar. Ingångslönen för juniora tjänstemän i storstäder är 150 000 USD om året, vilket säger något om hur dyrt det skulle vara att de facto ta tillbaka industriproduktion till USA. Allt det här talar för en fortsatt försvagning av dollarn.

För svensk del så har ränteuppgången, framför allt i den längre delen av kurvan, fortsatt. Kurvlutningen mätt som tioåring minus tvååring är 77 baspunkter. Inflationssiffrorna kom in som snabbinflationen, dvs lägre än förväntat. Lite oklart varför, är framför allt tjänster som var billigare och vi får se om nästa siffra visar samma trend. Statsskuldväxlar handlar en bra bit över RIBA-terminerna. Växelmarknaden har dubblerats den senaste tiden, och efter att under femton år ha dödat marknaden med negativa räntor är det naturligtvis knepigt att bygga upp intresset igen. Långa svenska forwardräntor stabiliserar sig på runt 3,5%. Riksbanken har nyligen sänkt sitt intervall över var neutral ränta ska ligga till 1,5% - 3,0% så marknaden har nu släppt kontakt med detta. Samtidigt har överskottsmålet övergivits politiskt, så kanske är det dags för Riksbanken att ta sig en funderare över den här neutrala räntan igen.

Historisk avkastning, värderingar och väntevärden

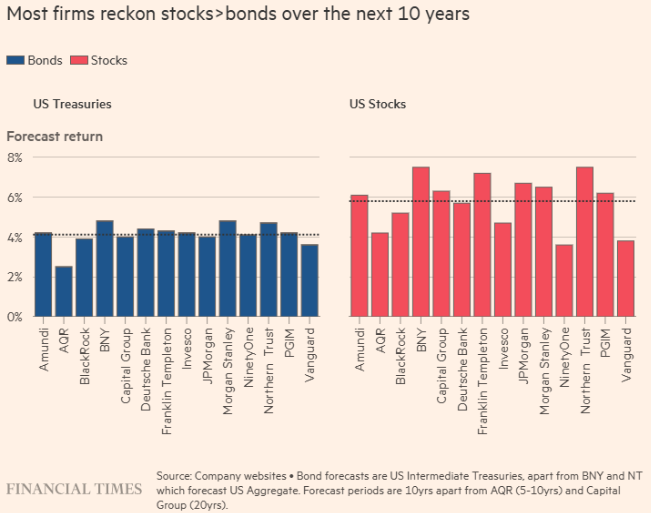

I en artikel om Total Portfolio Approach, i princip målstyrd förvaltning, gjorde FT en sammanställning av 14 globala förvaltares långsiktiga estimat på amerikanska aktier.

Snittet ligger på en förväntad tioårsavkastning om 5.7% p.a.. Captors modell visar 6% för USA. Samtidigt ser vi många lokala aktörer prata om långsiktig förväntan runt 10%, förmodligen främst baserat på historisk avkastning. Skillnaden ligger ju givetvis i den avkastning man redan ätit via sjunkande riskpremier (d v s börsen har haft en bättre avkastning än bolagens direktavkastning och tillväxt).

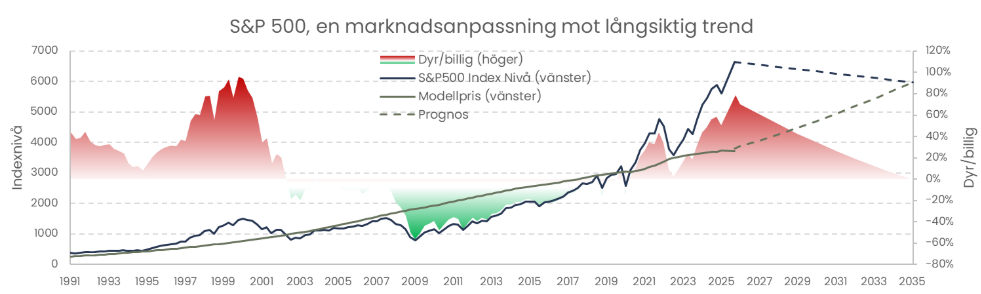

Både vår modell och andra professionella kapitalförvaltare indikerar en normalisering över tid där avkastningen kommer understiga bolagens underliggande vinstgenerering, därav den lägre förväntansbilden. Som vi i tidigare Svep påpekat så ser ju i princip alla risktillgångar dyra ur ett historiskt perspektiv till följd av att sparandet under lång tid varit högre än tillväxten i den reala ekonomin, vilket pressat riskpremier. Vi hävdar inte att någon bubbla ska spricka imorgon men man börjar få riktigt dåligt betalt för att ta risk.

.png)