Veckans makro

En lite svagare vecka på de flesta fronter. Temat att jämföra AI-värderingar med internetbubblan kring millennieskiftet diskuteras i allt fler forum men ännu så länge ingen ko på isen. Ska man försöka sig på en jämförelse så är vi väl i slutet av 1999 nu men man bör komma ihåg att inget historiskt scenario upprepar sig identiskt. Det är ju självaförutsättningen för överaskningar, d v s vi kan hantera det vi känner igen men ej det som inte hänt.

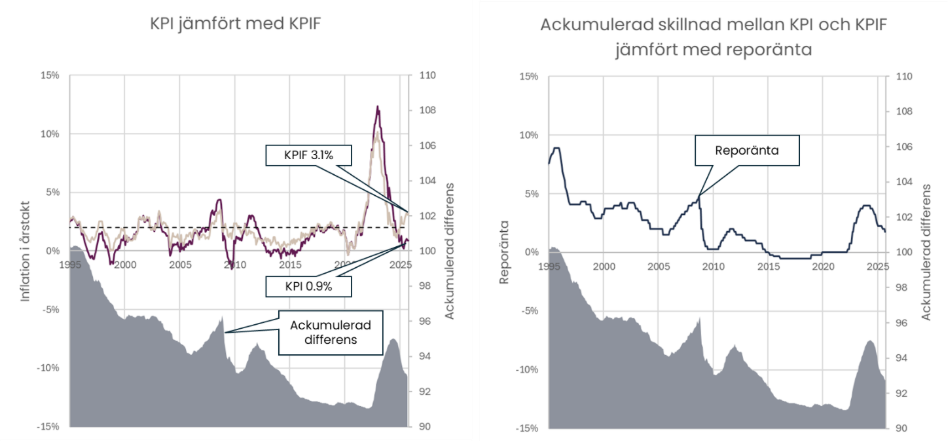

Snabb-KPI visar att inflationen inte ger med sig. KPIF visar oförändrad takt, 3.1%, från förra månaden medan KPI ligger långt under på 0.9% som en direkt effekt av räntesänkningarna under året. Även om man slår in en öppen dörr är det värt att påpeka att KPI-måttet som innehåller räntekostnader till stor del beror av vilka räntekostnader som uppmättes för ett år sedan och nu rullar ur årsberäkningen.

Reporäntan förklarar i princip differensen fullt ut eftersom svenskarnas bolån är till så stor del rörliga. Om vi blickar ut i världen så är vi numer i princip ensamma om att inkludera räntekostnader i huvudmåttet och i internationell jämförelse är KPIF något i överkant av jämförbara marknader (Euroområdet 2.2%, USA 3.0%) samtidigt som vi ligger i botten avseende styrränta. Real reporänta är just nu –1.35% (1.75% - 3.10%).

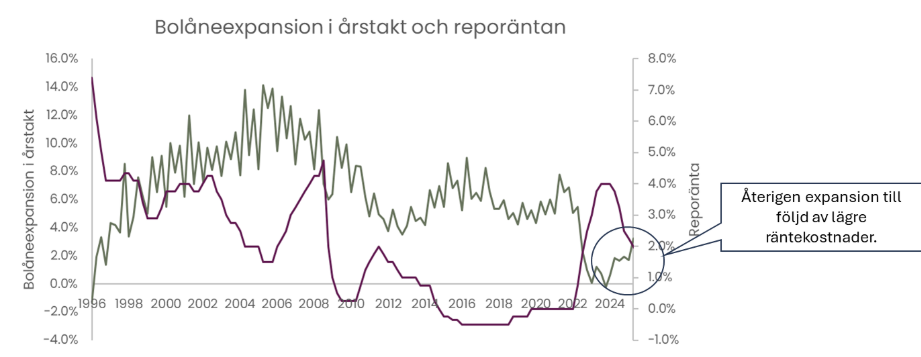

Mot bakgrund av kraftiga samtidiga finanspolitiska stimulansen och svenskarnas extremt korta räntebindningstid kör vi just nu med plattan i mattan.

Kina och handlingskraftens pris

Vad är det som hindrar västvärlden från att bygga upp egen kapacitet inom kärnkraft, solcellstillverkning, vindkraft, energilagring och produktion av kritiska material? Varför har Kina lyckats dominera dessa områden, medan västerländska länder halkar efter i den gröna industrins värdekedja?

På 1970- och 80-talet byggde Sverige kärnkraft i en takt som imponerar än i dag: tolv reaktorer på tretton år. En otrolig insats. Sedan dess har vi valt en annan väg och stängt flera av reaktorerna, men nu, 25 år senare, är frågan om kärnkraft tillbaka. Möjligheten att bygga nytt finns där, på platser där färdig infrastruktur redan väntar.

Det är inte bara Sverige som har sina kärnkraftframgångar, även om våra tillhör historien. New York Times skrev nyligen om hur Kina sedan 2013 har byggt 13 nya reaktorer, med ytterligare 33 under konstruktion. Under samma period har USA färdigställt två reaktorer, få, men ett steg i rätt riktning.

Sverige hade omkring 8 miljoner invånare, under sin kärnkraftsera, medan Kina har cirka 1,4 miljarder invånare i dag. Sett till befolkningsstorlek motsvarar Sveriges utbyggnad att Kina i dag skulle bygga omkring 2 500 reaktorer. Kärnkraftsutbyggnaden under 1970- och 80-talen bevisar en tid av tydliga beslut och tekniskt självförtroende.

Det finns fler exempel. Sverige har en lång tradition av industriell handlingskraft, som gruvnation, eller som först i världen att bygga statliga kraftverk (vattenfall) på 1900-talets början och påskynda elektrifieringen.

Så varför saknas samma drivkraft i dag? Vad är det som bromsar en liknande kraftsamling i den nya omställningseran?

Kinas framgång inom den gröna industrin är inte en slump, utan resultatet av långsiktig planering, tydliga prioriteringar och en stat som inte tvekar att röja hinder ur vägen för sina mål. Det går att argumentera att modellen ibland haft ett för högt pris, mänskligt, miljömässigt och demokratiskt.

Västvärlden, och Sverige i synnerhet, har i stället byggt sin utveckling på kompromisser, delaktighet och balans mellan olika intressen. Det är en styrka, men som idag utvecklats till en bromskloss. Vi har lutat oss tillbaka på gamla framgångar, och i viljan att göra allt rätt har vi ibland gjort för lite.

När Kina nu driver omställningen framåt i rasande takt, borde vi ställa oss frågan:

-Hur kan vi förena handlingskraft med ansvar, utan att fastna i tvekan? För Sverige, och i längden, EU:s konkurrenskraft och klimatets skull är det inte längre hållbart att stå stilla.

Positiva effekter av bubblor

I arbetet med vår Outlook för 2026 diskuterade vi på kontoret produktivitetsutveckling, potentiell ekonomisk tillväxt och hur finansiella bubblor kan bidra positivt. Alla pengar som hälls över olika AI-projekt kommer förmodligen generera dålig avkastning för investerarna idag då de saknar en uppenbar affärsmodell som kan kapitalisera på utvecklingen. Det är också svårt att skapa inlåsning, men ge stora effekter i hela ekonomin det närmaste årtiondet. I en bubbelera finansierar ”dumma pengar” grundforskning på ett sätt som inget enskilt bolag skulle göra under mer normala omständigheter. Ett tydligt exempel är ju bredbandsutbyggnaden som en följd av internetbubblan kring millennieskiftet. Man brukar prata om järnvägar under 1800-talets andra hälft. Igår publicerade FT en intressant artikel på temat.

Försök att lyfta tillbaka e-kronan på agendan

Det publicerades en debattartikel i DN angående digitala centralbankspengar, e-krona etc. Artikeln handlar i princip om hur de svenska bankerna vid införande av e-krona riskerar förlora tillgången till räntelös inlåning på transaktionskonton och därför slåss med näbbar och klor för att förhindra någon form av digitala centralbankspengar tillgängliga för allmänheten. Vi på Captor skrev en artikel i ämnet för något år sedan med ungefär samma innehåll.

Bankernas främsta argument emot är finansiell stabilitet, d v s att de skulle förlora tillgången till billig inlåning, vilket skulle äventyra stabiliteten. Detta lyckades de även övertyga Anna Kinberg Batra, i rollen som utredare, att använda som argument i e-kronautredningen för att sänka projektet. Stabilitetsargumentet kan man ju faktiskt vända åt andra hållet genom att en avveckling av storbankernas betalningsoligopol innebär att det faktiskt vore möjligt att låta en bank gå i konkurs eller rekonstrueras eftersom det inte skulle riskera betalsystemet. Med ett rimligt kapitalkrav bör spararna ändå kunna räkna med god återvinning vid konkurs om än med viss fördröjning och att aktieägarna tar den primära smällen som sig bör.

.png)