Detta är den tredje delen i vår följetong ”Vad skapar avkastning?”. Här fokuserar vi på:

- hur valutasäkring påverkar avkastningen i globala ränte- och kreditfonder,

- skillnaden mellan svenska företagsobligationsfonder, traditionella globala obligationsfonder – och Captors egna kreditstrategier.

Den onde, den gode och den fule i kreditmarknaden

Vi beskriver tre typfall:

-

Den onde – en svensk företagsobligationsfond som upplevs stabil i goda tider men:

- har koncentrerad kreditrisk (t.ex. mot svenska fastighetsbolag),

- lider av svag likviditet,

- och riskerar att tvingas stänga eller sälja de bästa innehaven vid stress.

-

Den fule – en global företagsobligationsfond som:

- ger bra diversifiering över emittenter och valutor,

- men valutasäkrar hela innehavet med löpande valutaterminer,

- vilket äter upp en betydande del av kreditavkastningen.

-

Den gode – Captors kreditfonder som:

- kombinerar global kreditrisk med svensk ränteavkastning,

- utan att behöva traditionell, löpande valutasäkring på hela obligationsstocken.

Varför kan traditionell valutasäkring bli dyr?

En global obligationsfond som investerar i EUR, USD m.fl. valutor:

- tar både ränte- och valutarisk i utländsk valuta,

- och säkrar därefter normalt valutan mot SEK via valutaterminer.

Kostnaden för denna hedge beror på:

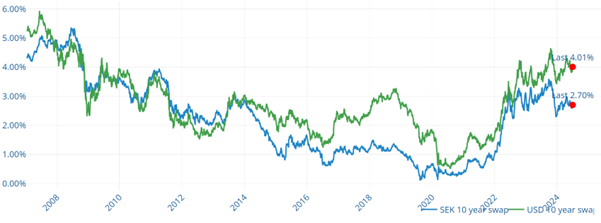

- ränteskillnaden mellan till exempel SEK och USD,

- samt löptiden på säkringen,

- och uppgår ofta till ett par procentenheter per år.

Det innebär exempelvis att:

- en obligation som ger 4 % i USD,

- efter valutasäkring kan ge omkring 2 % i SEK,

- vilket gör att en stor del av den högre utländska räntan ”försiktigt försvinner”.

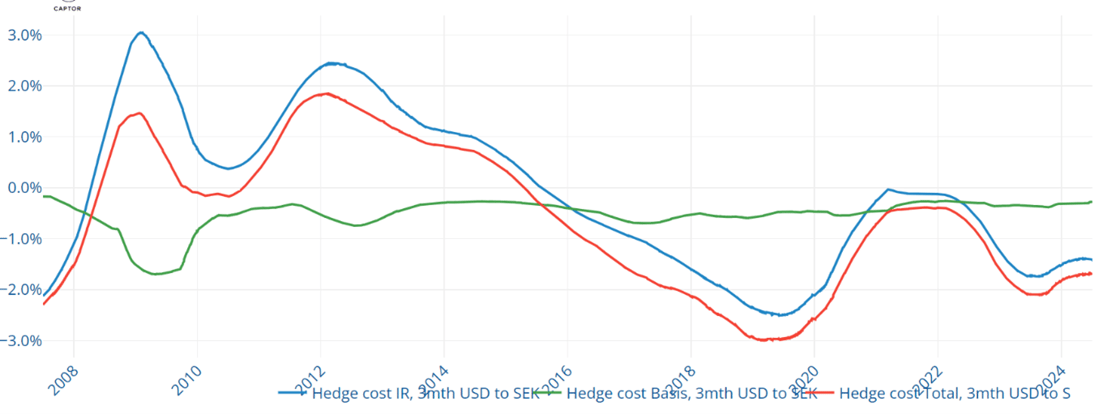

Figur 1. Kostnaden för att skydda USD mot SEK över tid.

Över tid har:

- hedgekostnaden ofta varit negativ ur svensk investerares perspektiv (dvs. en nettokostnad),

- vilket förklarar varför traditionella globala obligationsfonder med låg valutarisk ibland gett svagare avkastning än väntat.

Captors angreppssätt – global kredit, svensk ränta

I våra globala kreditfonder:

- används likvida indexderivat för att ta kreditrisken,

- medan kapitalet och ränterisken ligger kvar i svenska kronor,

- vilket innebär att:

- vi slipper stora delar av den löpande kostnaden för valutaterminer,

- vi ändå får global diversifiering i kreditrisk,

- och den underliggande ränteavkastningen hämtas från SEK‑marknaden.

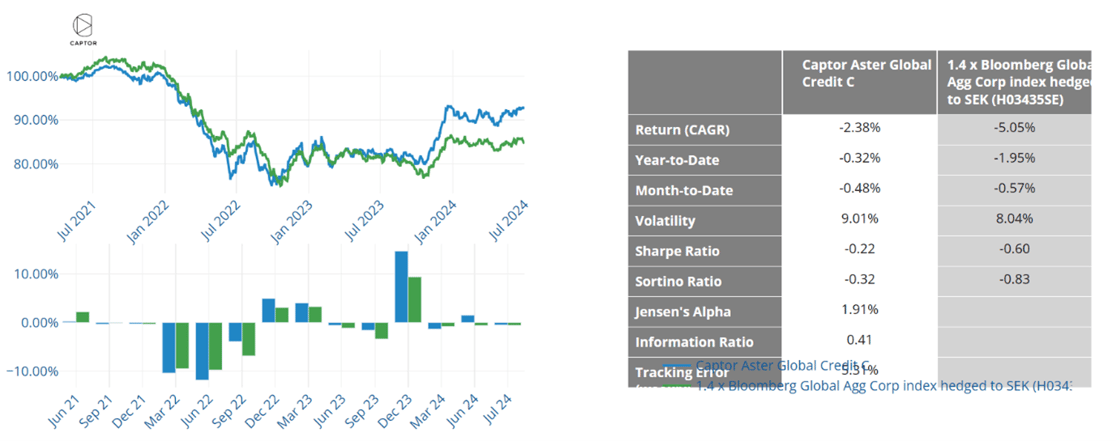

Illustrationer i nyhetsbrevet visar hur:

- Captor Global Credit Short Term,

- jämfört med ett globalt investment grade‑index med valutahedge,

har utvecklats bättre sedan mitten av 2023, trots liknande kreditrisk – mycket tack vare:

- stigande globala räntor relativt svenska,

- och hedgekostnader som pressat indexlösningen.

Slutsats

Valutasäkring är en avgörande komponent i globala kreditstrategier:

- görs den på traditionellt sätt kan den äta upp en stor del av den extra avkastningen,

- görs den smart – genom att separera kreditrisken från ränte- och valutarisken – kan den i stället bli en konkurrensfördel.

Vår slutsats:

- obligationer är i grunden enklare än många av de mest hypade aktierna,

- men kräver ett tydligt ramverk för att hålla nere onödiga kostnader,

- och för att säkerställa att så mycket som möjligt av den teoretiska kreditavkastningen faktiskt når spararen.