Efter korrektionen: från tydliga signaler till balanserad allokering

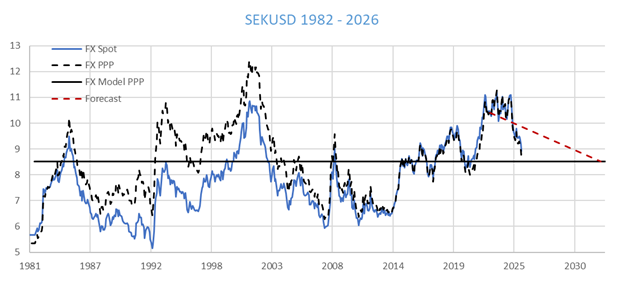

Under perioder av kraftiga marknadsrörelser tenderar vissa risker att dominera portföljer utan att vara ett aktivt val. Den starka dollarn under 2024 var ett sådant exempel. För svenska investerare innebar USD-exponeringen ett betydande tillskott till avkastningen i globala tillgångar – men också en koncentration av risk som blev allt svårare att motivera utifrån långsiktiga värderingsantaganden.

Vi lyfte fram den starka USD under 2024 som en risk för svenska sparares stora allokering till aktiefonder med hög andel USD (Globalfonder, Techfonder m m). Vi var inte ensamma med såväl Riksbanken som AP fonder som varnade. Vårt call byggde bland annat på våra långa modeller för forecasting.

När nu USD/SEK i början av 2026 har korrigerat tillbaka mot mer normala nivåer förändras utgångsläget. Valutan är inte längre det tydligaste avsteg från historiska samband, och därmed heller inte den mest dominerande allokeringsfrågan. Det innebär inte att valutarisken saknar betydelse, utan att den återgår till att vara en del av helheten.

Captors prognosarbete bygger på samspelet mellan värdering, makro och riskpremier – inte bara för valutor, utan för aktier, räntor och reala tillgångar. När extrema obalanser minskar i ett tillgångsslag skiftar fokus naturligt mot andra delar av portföljen där förväntad avkastning och riskrelationer är mer asymmetriska.

Det är ofta i övergången från tydliga signaler till mer nyanserade lägen som disciplinen i portföljkonstruktionen prövas. När argumenten blir mindre självklara ökar värdet av diversifiering, flexibilitet och ett konsekvent prognosramverk. För långsiktiga investerare är det sällan en enskild marknad som avgör utfallet – utan hur helheten hänger ihop när förutsättningarna förändras.

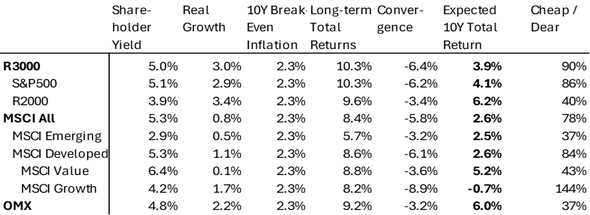

Våra prognoser har till syfte att hålla kursen och styra portföljen långsiktigt rätt. Vi har nyligen uppdaterat prognoserna och - tyvärr - så ser det tufft ut för aktier de närmaste 10 åren - i synnerhet för Tech.

Tabellen nedan visar förväntad årsavkastning över 10 år för olika aktieindex. Convergence är justeringen per år för att nå till trend-value på 10 års horisont.

För MSCI Growth som är mest “övervärderad” enligt modellen så måste en förväntad långsiktig avkastning (8.2%) justeras årligen för övervärderingen (8.9% per år) vilket leder till en avkastning på -0.7% p.a. de kommande 10 åren.

För våra räntefonder så ser den förväntade avkastningen fortsatt bra ut för framför allt High Yield och för lång duration.

Belåna allokering till Captor Aster Global High Yield och skapa högre riskjusterad och absolut avkastning än börsen

Att belåna en kreditfond som Captor Aster Global High Yield till 50% till en ränta om cirka 2% kan vara mer än bara en teoretisk siffra — det blir verklighet när man jämför mot breda aktiemarknader. Tanken är att för “samma” risknivå mätt volatilitet lösa för en högre avkastning. Denna artikel beskriver hur en sådan belånad position kan tas och vad som är de avgörande faktorerna. Vi ser på historiskt utfall genom en simulering baserat på fondens historiska avkastning sedan start, jämfört med börsens index.

Bakgrund

Traditionellt har aktiemarknaden betraktats som den främsta källan till långsiktig avkastning. I dagens marknadsmiljö finns det dock alternativa sätt att konstruera portföljer som kan erbjuda både högre riskjusterad avkastning och konkurrenskraftig absolutavkastning. Ett sådant exempel är en belånad allokering till Captor Aster Global High Yield.

Fonden kan belånas till 50 % till en ränta om cirka 2%, vilket skapar intressanta möjligheter att kombinera stabil kassaflödesbaserad avkastning med måttlig hävstång.

Skillnaden mellan räntekostnad för lån och förväntad avkastning i fonden

Captor Aster Global High Yield investerar i globala high yield-krediter med målsättning att leverera en hög löpande avkastning genom räntenetto och kreditpremier. Om fondens långsiktiga avkastning exempelvis ligger i spannet 6–8% per år och belåningsräntan är 2%*, uppstår ett tydligt positivt avkastningsgap.

*2% är för räkneexemplet. Verklig låneränta varierar. Ju lägre desto bättre.

Exempel (förenklat):

- Eget kapital: 100

- Belåning: 50 till 2%

- Total exponering: 150

- Bruttoavkastning på eget kapital: 7% → 10,5%

- Räntekostnad på eget kapital: 1%

- Nettoavkastning: 7 % → 9,5 % på eget kapital

Detta är en absolutavkastning som historiskt har varit svår att uppnå i aktiemarknaden utan betydligt högre risk.

Lägre risk än aktier – även med belåning

High yield-krediter drivs primärt av:

- Kupongintäkter

- Kreditspreadar

- Bolagens kassaflöden och återbetalningsförmåga

Aktier drivs i högre grad av:

- Vinsttillväxtförväntningar

- Multipelvärderingar

- Sentiment och riskaptit

Detta gör att kreditfonder oftast uppvisar lägre volatilitet än aktiemarknaden. En likvid High Yield Fond ligger på ca 6-8% i volatilitet. Börsen ligger mellan 12-15%. Även med 50% förväntas den totala volatiliteten i strategin ligga klart under börsens.

Kassaflödesbaserad avkastning istället för värderingsberoende

En viktig skillnad mellan krediter och aktier är att större delen av avkastningen i high yield kommer löpande via räntor, inte genom prisuppgång.

Det innebär:

- Mindre beroende av stigande marknader

- Lägre känslighet för värderingsjusteringar

- Bättre förutsägbarhet i avkastningen

Långsiktig avkastning i High Yield har legat omkring 6% p.a. utan belåning*. Avkastningen är också mer koncentrerad med färre och mindre extrema utfall än börsen, såväl på upp som nedsidan.

Avkastningen för en belånad High Yield-portfölj skulle ligga högre - kanske upp mot 9% vilket fortfarande är lägre volatilitet/risk än börsen.

Amerikansk data sedan 30 år.

Bättre skydd i nedgångar än aktier

Vid marknadsstress faller aktier ofta kraftigt på grund av förlorad riskpatit, sänkta prognoser och lägre multiplar. Krediter, i synnerhet high yield, påverkas också men främst av faktiska kreditförluster. Så länge som antalet kredithändelser, defaults, hålls under kontroll tenderar nedgångar i high yield vara både grundare och kortare i tid än börsnedgångar. Återhämtningen sker snabbare då låntagaren är bunden av att betala tillbaka 100% av lånat belopp på förfallodagen. Aktier har ingen förfallodag.

Risker– och varför de är hanterbara

Att belåna en High Yield Fond är inte riskfritt. De huvudsakliga riskerna är:

- Kraftigt stigande kreditspreadar

- Ökade konkurser

- Snabb ränteuppgång som ökar belåningskostnaden

Med en belåning på 50% så bedöms riskerna ovan inte innebära större svängningar än börsens svängningar. Men som alla vet så kan börsen falla kraftigt i värde, och det gäller även för en belånad High Yield placering.

Slutsats

En belånad allokering till Captor Aster Global High Yield kombinerar:

- Positivt räntenetto mellan fondavkastning och belåningsränta

- Lägre volatilitet än aktier

- Stabil, kassaflödesdriven avkastning

- God riskjusterad avkastning

- Konkurrenskraftig absolutavkastning över tid

I jämförelse med börsen erbjuder strategin ett balanserat sätt att skapa avkastning – särskilt i en värld där aktievärderingar är höga och framtida avkastning mer osäker. Rätt använd är belåning i högkvalitativa kreditstrategier inte ett risktagande i första hand, utan ett verktyg för effektivare kapitalallokering.

Simulering: Captor Aster Global High Yield vs Börsen

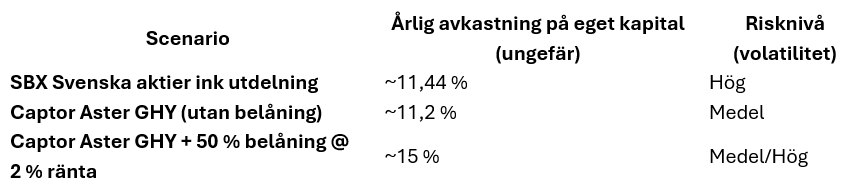

Låt oss jämföra tre scenarier från december 2022, då Captor Aster Global High Yield lanserades, till slutet av 2025.

Hur kommer vi fram till det belånade resultatet?

Anta att:

- Fondens avkastning ~11% per år

- Belåningsränta 2%

- 50% belåning

Då blir:

- Totalt investerat kapital: 1,50 × eget kapital

- Fondens totala årsavkastning: 11 % × 1,50 ≈ 16,5 %

- Minus räntekostnad: 0,50 × 2 % = 1 %

- Nettot i procent av eget kapital ≈ 15,5 % per år

Jämfört med aktiernas ~11 % är det klart högre till en lägre risknivå mätt som volatilitet.

- Riskjusterat är kreditstrategin ofta överlägsen eftersom volatiliteten är betydligt lägre än aktier, vilket ger en högre Sharpe-kvot och mer stabil realavkastning per risk-enhet

- I en mer normal eller svagt fallande börsperiod (t.ex. 2020–2022) hade aktiernas avkastning varit negativ, medan en kreditfond fortfarande hade positivt räntenetto tack vare kupongintäkter.

- En belånad kreditstrategi kombinerar stabilitet från ränteinstrument med avkastningsförstärkning — vilket ger en attraktiv risk/avkastningsprofil jämfört med en ren aktieallokering.

Repetition: Captors ränteskola

Oavsett om du missade vår ränteskola i fyra delar från 2024, eller om du bara behöver fräscha upp minnet, finner du här direktlänkar till alla artiklar i serien.

- Del 1: Ränteduration

- Del 2: Företagsobligationer och krediter

- Del 3: Valuta

- Del 4: Räntor räddar portföljen i stormiga tider